QT: Austerity with Monetary Policy

Isabel Schnabel hat in einem Vortrag am Donnerstag gesagt, dass der große Bestand an Vermögenswerten, die im Rahmen der quantitativen Lockerung (QE) erworben wurden, #weiterhin eine beträchtliche geldpolitische Akkommodation darstellt, die unseren Bemühungen, die Inflation rechtzeitig wieder auf unser 2 %-Ziel zu bringen, zuwiderlaufen könnte.”

Es war das erste Mal, dass die EZB eine mengenmässige Lockerung (QE) der Geldpolitik einsetzte, um die Preisstabilität zu sichern, als der Spielraum für weitere Zinssenkungen durch die effektive Untergrenze (effective lower bound) eingeschränkt wurde, wie die deutsche Wirtschaftswissenschaftlerin, die seit 2020 Mitglied des Direktoriums der EZB ist, erklärt hat.

QE bezeichnet eine unkonventionelle Form der Ausweitung der Notenbankgeldmenge (monetary base), d.h. eine (besonders) expansive Geldpolitik.

|

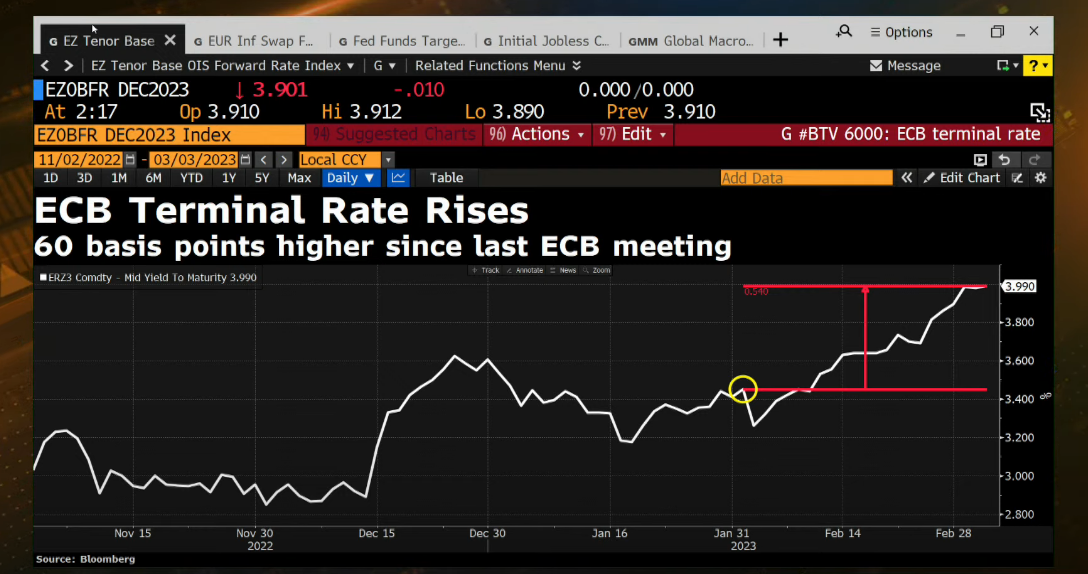

Der implizite Endsatz (terminal rate) der EZB, Graph: BloombergTV, March 03, 2023. |

Die konventionelle Geldpolitik stützt sich bekanntlich darauf, dass die Zentralbank als Kreditgeber letzter Instanz (lender of last resort) für die Geschäftsbanken fungiert und die kurzfristigen Zinssätze verwendet, um die Wirtschaft zu beeinflussen.

Wenn die Wirtschaft in Rezession gerät, senkt die Zentralbank die Leitzinsen, um den gesamtwirtschaftlichen Verbrauch zu stützen und Investitionen anzukurbeln.

Und wenn die Wirtschaft überhitzt ist, erhöht die Zentralbank die Leitzinsen, um die wirtschaftliche Aktivität zu dämpfen.

Was aber geschieht, wenn eine Panik im sog. Schattenbanken-System ausbricht?

Wie kann die Zentralbank auf die Wirtschaft Einfluss nehmen, wenn v.a. die Zinsen bereits bei null Prozent liegen?

|

Euro Raum Inflationserwartungen, gemessen von 5y5y Swaps, Graph: BloombergTV, March 03, 2023. |

Die jüngsten Herausforderungen in dieser Hinsicht sind die Global Financial Crisis (GFC) 2008 und COVID19 2020.

Die Fed reguliert i.d.R. die inländischen Geschäftsbanken, um sicherzustellen, dass sie umsichtig geführt werden, und bietet ihnen (über das Diskontfenster) Notkredite an, um unerwarteten Liquiditätsbedarf zu decken.

Das Wachstum der Schattenbanken und des Offshore-Bankwesens hat jedoch dazu geführt, dass ein erheblicher Teil der Finanzaktivitäten nun außerhalb des Zuständigkeitsbereichs der Fed stattfindet.

Im Jahr 2008 kam es im Schattenbankwesen und im Offshore-Banking zu Paniken. Die Welt der Schattenbanken brach zusammen. Es gab einen Ansturm auf die Geldmarktfonds.

|

Es gibt keine Anzeichen für eine Lohn-Preis-Spirale: In Deutschland sanken die Reallöhne 2022 um 3,1 % gegenüber 2021, Graph: destatis, March 01, 2023. |

Die US-Notenbank begegnete der Krise, indem sie ihre Kreditvergabekontrahenten auf die wichtigsten Schattenbanksektoren ausweitete:

Die Fed richtete Kreditfazilitäten für Primärhändler, Geldmarktfonds und Verbriefungsvehikel ein und gewährte sogar Sonderkredite für "too-big-to-fail"-Banken.

Somit wurde die Fed zum Kreditgeber der letzten Instanz, nicht nur für die Geschäftsbanken, sondern auch für die Schattenbanken.

|

| Der Gesamtbestand des Eurosystems an Staatsanleihen des Euroraums beläuft sich derzeit auf mehr als ein Drittel des ausstehenden Marktes, Graph: Isabel Schnabel, ECB, March 03, 2023. |

Die Fed beschloss schließlich, durch die Einrichtung von Swap-Linien der Zentralbank Kredite an ausländische Banken zu vergeben. Die Fed leiht dabei einer ausländischen Zentralbank Dollar, die ihrerseits den Banken in ihrem Zuständigkeitsbereich Kredite gewährt.

Kurzum: Es waren die Bemühungen der Zentralbank, um den Schattenbanken auszuhelfen, die zur Entstehung des grossen Bestandes an Vermögenswerten in ihren den Bilanzen führten. Und der Auslöser? Der Auslöser war die grassierende Spekulation im kaum regulierten Schattenbanken-System, mit Verbriefungen, Derivativen, Termingeschaften usw.

|

Nicht Lohnsteigerungen sind der Treiber der gegenwärtigen Inflation, sondern übermässige Preissprünge der Unternehmen, Graph: André Kühnlenz, FuW, March 03, 2023. |

Beispielsweise sind die Spotpreise für Öl und Gas heute gefallen. Doch die Terminpreise für längere Laufzeiten sind immer noch hoch.

Wenn die Inflationserwartungen diese Terminpreise einbeziehen, rechtfertigt dies eine weitere Anhebung der Zinssätze, um die Inflationserwartungen zu dämpfen.

Fazit:

Die Spatzen pfeifen es von den Dächern, dass die Inflation heute nicht durch eine Überhitzung der Nachfrage oder durch Lohnerhöhungen verursacht wurde, wie Lael Brainard, stellvertretende Vorsitzende der Federal Reserve, kürzlich unterstrich.

Zudem wird allgemein davon ausgegangen, dass die nominalen Lohnstückkosten (ULC) unter dem Durchschnitt des 21. Jahrhunderts liegen werden. Es handelt sich also laut Paul Donovan von der UBS nicht um eine Lohnkosteninflation.

Die politische Brisanz der wichtigen Frage "Inflation versus Arbeitslosigkeit" ist jedoch heute noch weit verbreitet. Doch die Beschäftigung ist wichtig, weil die Sicherheit der Arbeitsplätze die Grundlage für die wirtschaftliche Erholung ist.

Nicht die neoklassische Theorie, sondern die praktische Vernunft legt nahe, sich zu vergegenwärtigen, dass Äpfel mit Birnen nicht zu verwechseln sind.

|

Die EZB sieht sich mit harten Fakten konfrontiert: Die europäischen Unternehmen profitieren von der hohen Inflation, während die Arbeitnehmer und Verbraucher die Rechnung bezahlen, Graph: Reuters, March 03, 2023. |

Keine Kommentare:

Kommentar veröffentlichen