Price controls versus forward guidance

Die Wirtschaftswissenschaftlerin Isabella Weber hat mit einem Meinungsartikel in The Guardian für Aufsehen gesorgt. Sie fordert Preiskontrollen, um die Inflation zu bekämpfen.

Sie schreibt:

Während des Zweiten Weltkriegs führte die Roosevelt-Regierung strenge Preiskontrollen ein und richtete das Office of Price Administration ein. Im Vergleich zum Ersten Weltkrieg waren die Preissteigerungen gering, während der Produktionsanstieg fast unvorstellbar war.

Paul Krugman hat in einem kurzen Beitrag erklärt, warum er diese Idee nicht gut findet:

Preiskontrollen haben gelegentlich ihre Berechtigung, z.B. in Kriegszeiten, wenn die Rationierung weit verbreitet ist.

Es gibt auch ein mögliches Argument für zeitlich begrenzte Kontrollen, um eine Lohn-Preis-Spirale zu durchbrechen, die trotz einer schwachen Wirtschaft anhält, auch wenn dies schwer zu erreichen ist.

Aber wir haben keine schwache Wirtschaft; wir haben Inflation, weil wir eine boomende Wirtschaft haben, bei der die Versorgungsketten («supply chain») Schwierigkeiten haben, mit dem Boom beim Güterkonsum Schritt zu halten, und es gibt keine Anzeichen für eine Lohn-Preis-Spirale.

Die Inflation wird sich abschwächen, wenn die Nachfrage weniger verzerrt wird und sich die Lieferketten anpassen. Preiskontrollen würden diese Anpassung nur vereiteln.

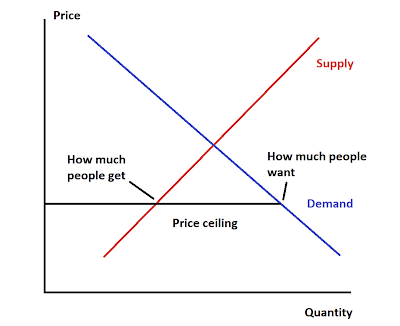

Die grundlegende Theorie von Angebot und Nachfrage besagt, dass Preisobergrenzen zu Engpässen führen, Graph: Noah Smith, Substack, Jan 01, 2022