Die geldpolitische Straffungswelle, die global ihren Höhepunkt erreicht haben sollte, gewinnt in den letzten Tagen wieder an Stärke.

Die geldpolitischen Entscheidungsträger wiederholen das Mantra, dass sie stark bleiben müssen, um die Inflation einzudämmen.

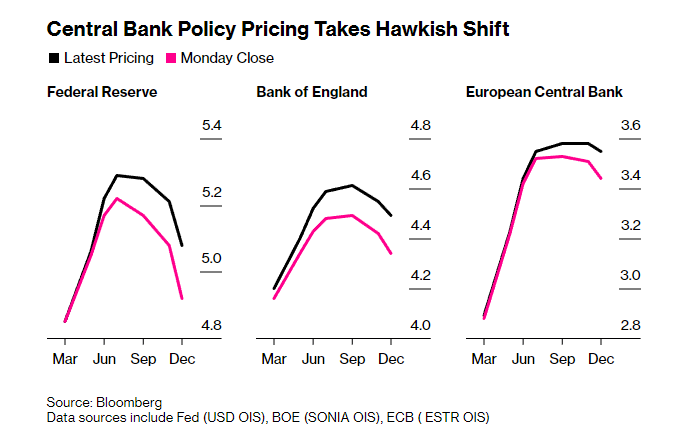

Zwei Amtsträger der Fed sagten am Donnerstag, dass die US-Notenbank die Zinssätze wahrscheinlich stärker hätte anheben sollen, als sie es Anfang des Monats getan hat.

Und sie warnen, dass weitere Erhöhungen der Kreditkosten unerlässlich sind, um die Inflation wieder auf das gewünschte Niveau zu senken.

Auch in Europa war gleichzetig eine hawkishe Aussage nicht zu überhören. Isabel Schnabel, die seit 2020 Mitglied des Direktoriums der EZB ist, hat am Freitag mit Nachdruck unterstrichen, dass eine Anhebung um 50 Basispunkte im nächsten Monat in praktisch allen plausiblen Szenarien notwendig sei.

"Ein breiter Disinflationsprozess hat noch nicht einmal begonnen''.

Nach Ansicht von Schnabel, der deutschen Wirtschaftsprofessorin in Frankfurt, bestehe die Gefahr, dass die Anleger die Hartnäckigkeit der Inflation und die notwendigen Maßnahmen zu ihrer Eindämmung unterschätzen.

Unterdessen wird an den Geldmärkten darauf gewettet, dass der Einlagensatz bis zum Ende des dritten Quartals 2023 auf über 3,5% steigt, gefolgt von einer ersten Senkung um 0,25% bis Mitte nächsten Jahres, bevor er im dritten Jahr weiter auf etwa 2,5% sinkt.

|

| Die Terminmärkte signalisierten Anfang Februar, dass die Fed die Zinssätze bis zum Jahresende mindestens zweimal senken würde. Diese Woche deuteten sie an, dass die Chancen für eine oder gar keine Zinssenkung auf den Sitzungen im Jahr 2023 ungefähr gleich hoch sind, Graph: FT, Febr 17, 2023. |

Bemerkenswert ist zudem, was Fabio Panetta, der italienische Wirtschaftswissenschaftler, der seit 2020 Mitglied des EZB-Direktoriums ist, am Donnerstag gesagt hat:

''Wir müssen zunehmend das Risiko des Überdrehens (overtightening) berücksichtigen''.In der Tat sollten die Zentralbanken sich vor den Gefahren einer zu straffen Geldpolitik hüten. Doch Fed-Chef Jerome Powell macht keinen Hehl daraus, dass die US-Notenbank vor overtightening nicht zurückschreckt.

|

| Die Gewinne der S&P 500-Unternehmen sind im 4. Quartal 2022 um 2,3 % gegenüber dem Vorquartal gesunken, der erste Rückgang seit 2020; die Nettogewinnmargen werden voraussichtlich im zweiten Quartal in Folge schrumpfen, Graph: Bloomberg, Febr 16, 2023. |

Es ist ein offenes Geheimnis, dass geldpolitische Maßnahmen der USA Spillover-Effekte im Ausland hervorrufen und Kompromisse für ausländische Volkswirtschaften schaffen können.

Spillover-Effekte können insbesondere in einem Umfeld, in dem der Dollar eine dominierende Rolle im internationalen Handel und Finanzwesen spielt, beträchtlich sein.

Im gegenwärtigen Umfeld straffen viele Zentralbanken ihre Geldpolitik in einem noch nie dagewesenen Tempo, um die Inflation aggressiv zu bekämpfen.

Eine jüngste Analyse (Dezember 2022) der Fed unterstreicht, dass die Zentralbanken, sollten sie die Spillover-Effekte bei einer synchronen Straffung falsch einschätzen, Gefahr laufen, der Inflation zu viel und der Wirtschaftstätigkeit zu wenig Gewicht beizumessen.

Der ehemalige US-Finanzminister John Connaly ist für seinen Ausspruch bekannt:

"Der Dollar ist unsere Währung, aber Ihr Problem".Diese Bemerkung wurde 1971 vor einem Publikum schockierter ausländischer Beamter gemacht, als die USA den US-Dollar aus dem Goldstandard lösten. Im Übrigen: Die Abkehr vom Goldstandard gab den USA mehr Freiheit für die Handhabung der Finanzpolitik.

|

| Die Fed-FundsRate-Swaps preisen eine Zinssenkung um 25 Basispunkte in diesem Jahr nicht mehr vollständig ein und implizieren nun einen Leitzins von 5,27 % im Juli 2023, Graph: John Authers, Bloomberg, Febr 16, 2023. |

Was auffällt ist, dass die geldpolitischen Entscheidungsträger in den USA im Laufe der Jahrzehnte immer sensibler für die Auswirkungen des Dollars auf die Finanzbedingungen im Ausland geworden sind.

Dies ist sicherlich zum grössten Teil auf die stärkere Verflechtung der Weltwirtschaft zurückzuführen.

Das Vorhandensein eines riesigen Offshore-Dollarsystems hat zudem mehrere wichtige Auswirkungen: 1) Es verstärkt den Einfluss der US-Geldpolitik auf die ausländische Wirtschaft erheblich und 2) erhöht das Risiko finanzieller Instabilität.

Sowohl während der GFC 2008 als auch während der COVID19-Panik 2020 wurde die Fed über Devisenswapgeschäfte, bei denen die Fed einer ausländischen Zentralbank Dollar leiht, zum Lender of Last Resort für ausländische Banken.

|

| Geldpolitik der Industrieländer, Graph: JPMorganAM, Febr 16, 2023. |

Die Fed ist in der Tat die Zentralbank der Welt und der ultimative Unterstützer des Dollar-Bankensystems geworden.

Die US-Notenbank hat erheblichen Einfluss auf die Dollar-Zinssätze, und der Dollar wird weltweit verwendet, so dass die geldpolitischen Entscheidungen der Fed weitreichende Folgen haben.

Die US-Regierung hat durch ihre Kontrolle über das US-Bankensystem die Macht, jeden aus dem Dollar-Bankensystem auszuschließen.

Im Juni 2014 gab BNP Paribas zu, dem Sudan, Iran und Kuba dabei geholfen zu haben, US-Sanktionen zu umgehen und Geld durch das US-Bankensystem zu bewegen. Sie wurden gezwungen, eine atemberaubende Strafe von 9 Milliarden Dollar zu zahlen.

|

| Der Gaspreis in Europa ist am Freitag erstmals seit Dezember 2021 auf weniger als 50 € pro Megawattstunde gesunken, Graph: Bloomberg TV, Febr 17, 2023. |

Die Wegelin Bank war zum Zeitpunkt ihrer Schliessung (2012) die älteste Bank der Schweiz und die 13. älteste der Welt. Zwischen 2002 und 2010 unterstützte Wegelin & Co. US-Bürger bei der Hinterziehung von Steuern auf Vermögenswerte in Höhe von über 1,2 Milliarden Dollar.

Die US-Regierung hat die Kontrolle über praktisch jede Dollar-Transaktion, die über das Bankensystem in der ganzen Welt abgewickelt wird.

Wenn Amerika niest, erkältet sich die Welt.

Wenn die Fed die Geldpolitik zu sehr strafft (overtighting), tut dies die EZB diesseits des Atlantiks auch. Eine sanfte Landung ist aber nur dann möglich, wenn das Lohnwachstum die Verbraucherausgaben stützt. Ansonsten darf man sich keinen Illusionen hingeben.

|

| Selbst Paul Volcker schwenkte um und senkte die Zinssätze, als die Rezession ausbrach und die Arbeitslosenquote stieg, Graph: Josh Bivens, Economic Policy Institute (EPI), Jan 18, 2023. |

Keine Kommentare:

Kommentar veröffentlichen