Die Fed verlagert den Fokus auf den Arbeitsmarkt

Anzeichen mehren sich, dass die Angst vor einer Rezession in den USA überzogen war. Im September wurden nämlich unerwartet viele neue Stellen geschaffen. Und zudem wurden die Zahlen der beiden Vormonate deutlich nach oben korrigiert.

Angesichts der Tatsache, dass die Daten für den Arbeitsmarkt von Monat zu Monat stark schwanken, darf man sich keinen Illusionen hingeben, dass von jetzt an überall eine «Friede, Freude, Eierkuchen» Stimmung vorherrschen kann.

Dennoch handelt es sich dabei um das beste Beschäftigungswachstum seit sechs Monaten, wie Bloomberg berichtet.

Der Rückgang der US-Arbeitslosigkeit veranlasste die Anleger dazu, die Aussicht auf eine weitere Zinssenkung der Fed um 0,50 % in den kommenden Monaten schnell zu revidieren. Es ändert sich aber nicht viel daran, dass die Fed die Leitzinsen weiter senken will, da die US-Notenbank den «laser focus» inzwischen von Inflation auf Arbeitsmarkt gedreht hat.

Damit hat sich die Debatte von der Sorge um die «harte Landung» der US-Wirtschaft auf die Möglichkeit einer so genannten „Nicht-Landung“ verlagert, bei der der Arbeitsmarkt weiterhin «heiß» läuft, obwohl die Inflation abkühlt.

Das kommt daher, dass die Fed ein „Doppelmandat“ hat. Die Fed bezieht sich auf die beiden Hauptziele, die der US-Kongress der Zentralbank zugewiesen hat: maximale Beschäftigung und stabile Preise (Inflationskontrolle).

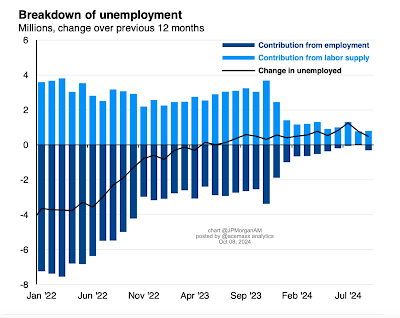

|

| Aufschlüsselung der US-Arbeitslosigkeit: Die Grafik zeigt, dass der jüngste Anstieg der Arbeitslosigkeit nicht auf einen Rückgang der Beschäftigung, sondern vielmehr auf ein wachsendes Arbeitskräfteangebot zurückzuführen ist, Graph: JPMorgan, Oct 07, 2024. |

Die Herausforderung für die Fed besteht allerdings darin, ein Gleichgewicht zwischen diesen Zielen herzustellen, da die Verfolgung des einen Ziels manchmal die Erreichung des anderen Ziels erschweren kann.

So kann beispielsweise eine Ankurbelung der Wirtschaft zur Förderung der Beschäftigung zu einer höheren Inflation führen, während eine Straffung der Geldpolitik zur Eindämmung der Inflation das Wirtschaftswachstum bremsen und die Arbeitslosigkeit erhöhen kann.

|

| Die Erstanträge auf Arbeitslosenunterstützung und die gemeldeten Entlassungen sind weiterhin historisch niedrig, was darauf hindeutet, dass der Arbeitsmarkt immer noch relativ stabil ist, Graph: Bloomberg, Oct 07, 2024. |

Doch das ist im Wesentlichen eine Interpretation der Neoklassik, die aufgrund einer Reihe von fragwürdigen Annahmen (wie z.B. vollständige Information aller Wirtschaftssubjekte) und der Komplexität der Volkswirtschaft nicht (immer) das gewünschte Ergebnis hervorbringt.

Sparen die privaten Haushalte wie z.B. während der Pandemie ("Corona-Krise"), bleiben die Ressourcen ungenutzt liegen. Unternehmen investieren angesichts gesunkener Nachfrage weniger und sehen sich sinkenden Gewinnen gegenüber.

Denn jede Ausgabenkürzung hat negative Auswirkungen auf das Einkommen von Unternehmen. Und wenn Unternehmen deswegen weniger Kapital nachfragen und Investitionen zurückfahren, leidet die Beschäftigung.

Es entsteht eine Situation, in der die Zentralbank auf den Plan gerufen wird. Es ist daher folgerichtig, dass die Fed die (restriktive) Geldpolitik weiter lockert, um den Arbeitsmarkt zu stützen.

Die EZB hingegen schiebt die Entscheidung, die Zinsen zu senken, auf die lange Bank. Begründung: Die Daten-Abhängigkeit, welche jedoch rückwärts-gewandt ist und sich gegenüber Entwicklungen im Job-Market immun zeigt (*).

|

| Solange die Zahl der Entlassungen niedrig verläuft und das Lohnwachstum die Inflation übertrifft, wird die US-Wirtschaft wahrscheinlich robust bleiben. Auch wenn sich die Beschäftigungsbedingungen weiter verschlechtern, dürften die Reallohn-Zuwächse die Verbraucherausgaben weiter stützen, sodass die US-Wirtschaft bis 2025 ein trendähnliches Tempo beibehalten kann, Graph: Morgan Stanley AM, Oct 07, 2024. |

Wenn aber obendrauf auch der Staat die Gürtel enger schnallen soll, wie im Euro-Raum, werden deflationäre Tendenzen verstärkt. Die europäischen Zentralbanker scheinen vor diesem Hintergrund – treu dem Mantra des Monetarismus - die negativen Nachfrageeffekte des Sparens irgendwie zu ignorieren.

Das Schließen der Nachfragelücke, welche private Haushalte und Unternehmen als Sparer reissen, wird zu einer Aufgabe des Staates, es sei denn, es kommt zu dem, was wir in Deutschland erleben, nämlich dass das Ausland dauerhaft die Rolle des Schuldners übernimmt.

Zur Erinnerung: Das Narrativ der „schwäbischen Hausfrau“ wurde von Bundeskanzlerin Angela Merkel benutzt, um die Sparpolitik im Sinne „solider Finanzen“ zu unterstützen. Und was wir heute im Euro Raum beobachten, ist nichts anderes als eine anhaltende Stagnation. Der von der herrschenden Ökonomik befolgte Ansatz «Flexibilisierung des Arbeitsmarktes durch Lohnzurückhaltung» ist einfach unhaltbar.

Wenn wir von Ausgabenkürzungen anstelle von „Einsparungen der öffentlichen Hand“ sprechen würden, wäre sofort klar, dass sich die Folgen der Kürzungen an anderer Stelle negativ auswirken würden.

(*) Der private Verbrauch im Euro Raum hat einen Anteil von rund 53% am BIP.

Keine Kommentare:

Kommentar veröffentlichen