Die deutsche Wirtschaft boomt.

Das ist eine Schlagzeile, die in den Mainstream-Medien allzu oft auftaucht, unabhängig davon, wie die Konjunktur gerade läuft und ob sie den tatsächlichen Daten entspricht oder nicht.

In Berichterstattungen für Südeuropa hingegen, wie z.B. zuletzt für Italien gehört die Warnung vor der (steten) Gefahr eines Staatsbankrotts zum allgemeinen Vokabular.

Ein Blick auf die Performance der Aktienmärkte lässt etwas aufhorchen:

In der angeblich auf Hochtouren laufenden Wirtschaft (Deutschland) ist die Wertentwicklung der Aktien (year to date: seit Jahresbeginn) mit Minus 12% genau gleich wie in einer angeblich vor der Staatspleite stehenden Wirtschaft Italiens (Minus 12%).

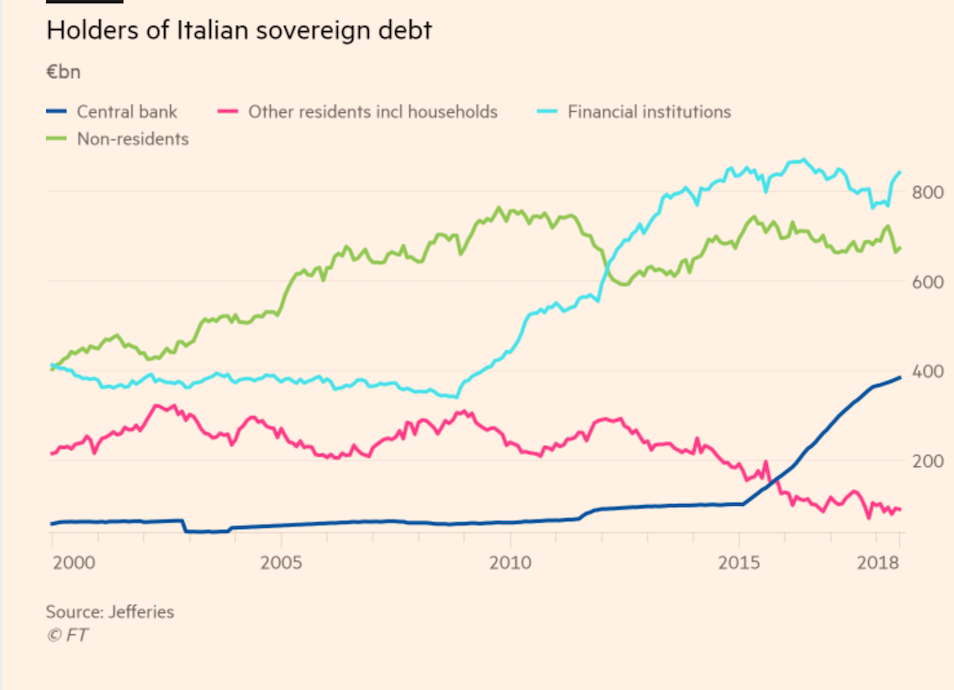

Es ist natürlich fragwürdig, wem mit einem Staatsbankrott zu helfen ist? Der grösste Teil der italienischen Staatsanleihen wird von italienischen Banken gehalten. Die Banken sind ja bekanntlich in einer anhaltend stagnierenden Wirtschaft bereits angeschlagen, um es milde auszudrücken.

Ausserdem, welche Probleme der Eurokrise können mit Staatsbankrott überhaupt gelöst werden?

Der Verlauf der Aktienmärkte im Vergleich (seit Jahresbeginn): DAX (-12%) versus FTSE MIB Italy (-12%), Graph: Bloomberg TV, Nov 27, 2018

Hinzukommt, dass die Krise in der Eurozone mit der Fiskalpolitik der einzelnen Volkswirtschaften fast nichts zu tun hat.

Es war die hohe Verschuldung des Privatsektors. Zur Erinnerung: Die Finanzinstitute, die sich mit Leverage und undurchsichtigen Derivate-Produkten verspekuliert hatten, wurden vom Staat gerettet. Und so wurde die Krise prompt in eine „Staatsschuldenkrise“ umgedeutet.

Und die Reaktion der EU-Behörden hat die Situation nachträglich weiter verschlechtert. Staatsfinanzen wurden durch die fiskalische Austerität und Arbeitsmarktflexibilisierung (d.h. Lohnsenkungen) in einem deflationären Umfeld der Wirtschaft stark beeinträchtigt.

Und im Ergebnis stagniert die Wirtschaft in mehreren Regionen Europas seither unerbittlich weiter.

Der Spread: 10y Gov Bond yields ITA-GER, Graph: FT, Nov 27, 2018

Die EU-Kommission bemerkt im aktuellen „Bericht zu Italien“ vom 21. November 2018, dass es in der italienischen Wirtschaft einen“ rückläufigen, aber immer noch verschuldungssteigernden "Schneeball-Effekt“ gibt.

Auf der anderen Seite trage ein stabiler Primärüberschuss zur Eindämmung der Verschuldungsdynamik bei.

Italien und der Schneeball-Effekt, Graph: EU Kommission, Nov 21, 2018

Der von der EU-Kommission angesprochene „Schneeball“-Effekt („snowball“ effect) sagt im Grunde genommen aus, dass Italien eine expansive Wirtschaftspolitik braucht, keinen harschen Sparkurs mit einer deflationären Tendenz.

Denn wenn die Zinsen niedriger sind als das nominale BIP-Wachstum, kann sogar ein Defizit den Schuldenstand senken.

Wer Italiens Staatsanleihen in den Büchern hat, Graph: FT, Nov 15, 2018

Doch die EU-Kommission besteht auf Ausgaben-Kürzungen, im Widerspruch zu der Schlussfolgerung der eigenen Analyse.

Begründung: Weil die Märkte sonst keine Staatsanleihen kaufen würden. Das ist unglaubwürdig, da „expansionary austerity“ nicht funktioniert. Austerity reduziert die Produktion (output), das ist Econ 101, es steht in jedem Lehrbuch.

Keine Kommentare:

Kommentar veröffentlichen