Forget about a Soft Landing – Peak Fed Hawkishness

Der Vorsitzende der US-Notenbank, Jerome Powell hat mit seiner Rede am 26. August in Jackson Hole, Wyoming das Konzept einer sanften Landung («soft-landing») aufgegeben.

Eine sanfte Landung ist per Definition eine längere Periode mageren Wachstums und steigender Arbeitslosigkeit. Aber es handelt sich dabei nicht um eine völlige Schrumpfung der Wirtschaft.

Die Fed will stattdessen die Inflation durch eine Verlangsamung des Wirtschaftswachstums möglichst fest unter das Potenzial, das die Ökonomen auf 1,8% festsetzen, drücken.

|

Fed terminal rate, Graph: Bloomberg, Sept 02, 2022 |

Mit anderen Worten strebt Fed-Chef eine Wachstumsrezession («growth recession») an: ein schwaches Wachstum und einen «weichen» Arbeitsmarkt, um die Inflation zu senken.

Das heisst, etwas viel Schmerzhafteres für die Wirtschaft als «soft landing», um die hohe Inflation auf den Zielwert der Fed von rund 2% zu bringen.

|

Fed’s Ansatz: «Zinsen erhöhen und sie dort beibehalten», Graph: Bloomberg, Sept 01, 2022 |

Es droht ein Policy-Mix, der noch eine ganze Weile unzulänglich bleiben dürfte. Bei einem Anstieg der Arbeitslosigkeit beispielsweise auf 4,7% würden rund 2 Mio. weitere Arbeitsplätze verloren gehen.

Neel Kashkari, Minneapoli Fed Präsident und Loretta Mester, Cleveland Fed Präsidenten warnen Marktteilnehmern davor, im nächsten Jahr eine Zinssenkung zu erwarten.

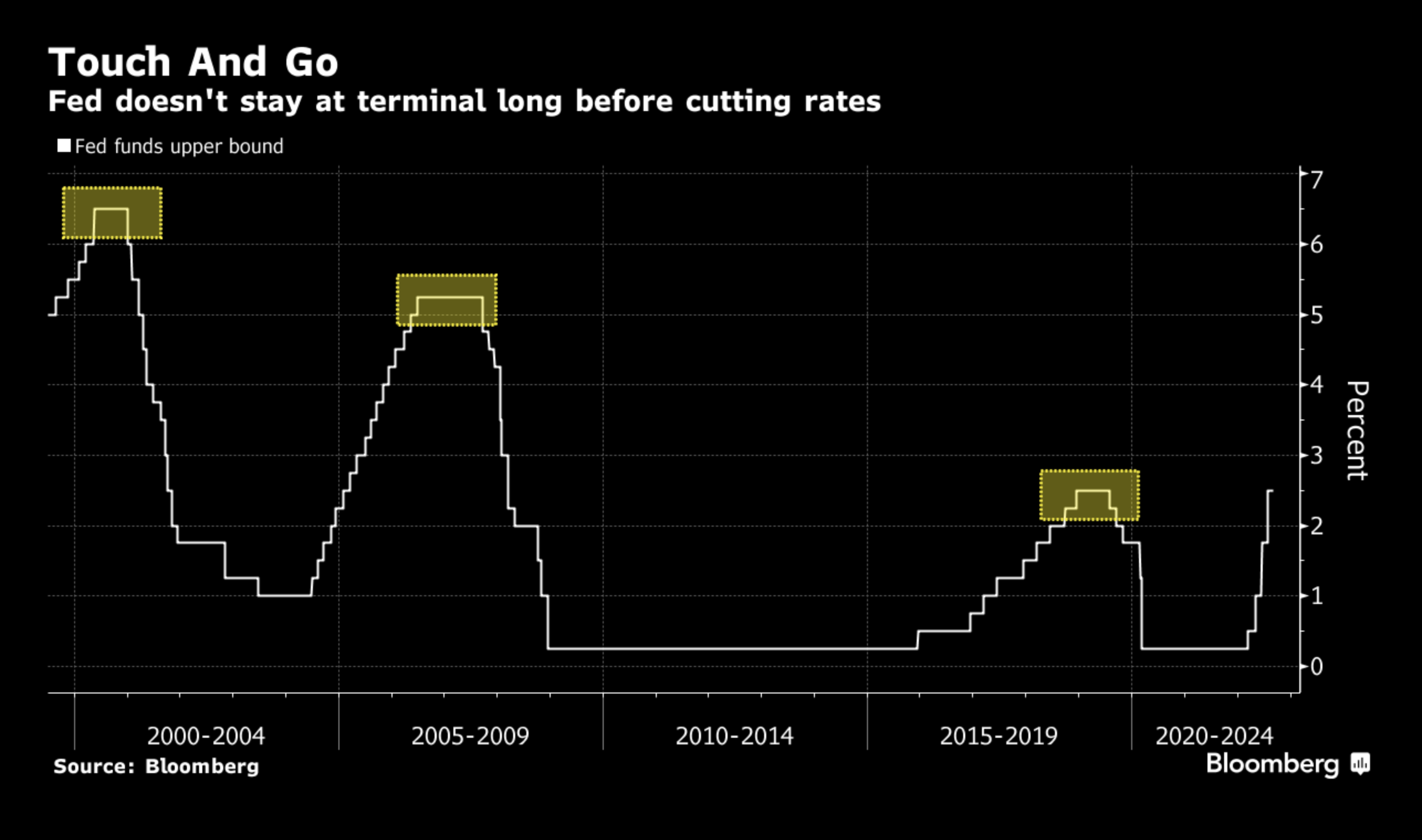

Die Bemerkung der Fed "es dabei belassen" ist vor dem Hintergrund der jüngsten Fed-Geschichte interessant. Die Zentralbank hob die Zinsen Ende 2018 auf eine Obergrenze von 2,5% an, nur um sie sechs Monate später wieder zu senken.

Der Zinserhöhungszyklus 2006-2007 endete damit, dass die Fed den Leitzins («terminal rate») über ein Jahr lang beibehielt, während die Kampagne im Jahr 2000 mit einer siebenmonatigen Pause endete.

|

In der Vergangenheit, als die Stimmung der Verbraucher so schlecht war wie heute, befanden sich die Aktien in einer Baisse, die Arbeitslosigkeit war überdurchschnittlich hoch oder die Preise stiegen schneller als üblich, Graph: WSJ, Sept 04, 2022 |

Wie soll aber eine langwierige Periode mit geringerem Wachstum und steigender Arbeitslosigkeit heute vonstatten gehen?

Für die Märkte bedeutet dies eine Rückkehr zum Ausgangspunkt: Die Anleger müssen ihre Erwartungen anpassen: Erstmals seit einer Generation ist der globale Anleihemarkt in einen Bärenmarkt gerutscht.

|

Der angeschlagene Anleihemarkt, Graph: Bloomberg, Sept 02, 2022 |

Kashkari sieht sogar den Ausverkauf an den Aktienmärkten als Beweis dafür, dass der Markt den Inflationskampf der Zentralbank ernst nimmt: "Wenn Sie bullish sind, kämpfen Sie gegen die Fed", so lautet sein Mantra.

In der Regel bekämpfen die Zentralbanken die Inflation, um eine Rezession zu verhindern. Aber dieses Mal ist es anders: sie scheinen zu sagen, dass «wir eine Rezession brauchen, um eine Inflation zu vermeiden», wie Stefan Gerlach, der ehemalige Vize-Präsident der Central Bank of Ireland in einem Leserbrief bei FT es adäquat zum Ausdruck gebracht hat.

Paul Volcker (Fed-Präsident 1979-1987) hat in aller Deutlichkeit gezeigt, wie man die Wirtschaft durch Überschießen zum Absturz bringt: Dreieck der Traurigkeit: Zentralbank – übermässige Zinserhöhungen und Einbruch.

Keine Kommentare:

Kommentar veröffentlichen