Man kann nicht die gesamte Eurozone in Therapie schicken

Ja, wir wissen, dass die EZB bei der Festlegung ihres angemessenen geldpolitischen Kurses einen „datenabhängigen und sitzungsspezifischen“ Ansatz verfolgt.

Wir haben es oft genug gehört, dass die EZB von den Daten abhängig ist.

Aber wovon sind die Daten abhängig?

Die Daten hängen von der EZB ab.

Und warum?

Weil die EZB die Geldpolitik bestimmt, indem sie die Leitzinsen festlegt.

|

| Die EZB und die Zinsen in der Euro-Zone, Graph: FT, Febr 20, 2025. |

Zweifellos beeinflusst die Geldpolitik der EZB, wie viel wir für Kredite zahlen müssen und wie viel Zinsen wir für unsere Ersparnisse erhalten.

Mit anderen Worten, die Geldpolitik betrifft die Entscheidungen der Zentralbanken, die Kosten und die Verfügbarkeit von Geld in der Wirtschaft zu beeinflussen.

Das wichtigste geldpolitische Instrument ist die Festsetzung der Leitzinsen der EZB, die die Finanzierungsbedingungen und die wirtschaftliche Entwicklung beeinflussen und so dazu beitragen, die Inflation auf dem von der EZB angestrebten Niveau zu halten.

|

| Die EZB Leitzins und der Median Taylor Regel Zinssatz, Graph: PIMCO, Febr 2025. |

Wer in diesen Tagen über die wirtschaftliche Schwäche Europas spricht, kommt nicht umhin, die Zinspolitik der EZB zu erwähnen.

Tatsächlich war die Zinspolitik der EZB ein Schlüsselfaktor bei der Gestaltung der wirtschaftlichen Bedingungen in der Eurozone.

Als die Inflation in den letzten Jahren in die Höhe schoss, reagierte die EZB (*) mit einer Anhebung der Zinssätze, um den (vorübergehenden) Preisanstieg zu bremsen. Diese Strategie zielte zwar auf die Kontrolle der Inflation ab, hatte aber auch erhebliche Auswirkungen auf das Wirtschaftswachstum, die Kreditkosten und die Verbraucherausgaben.

Eine Anhebung der Zinssätze bremst in der Regel die Wirtschaftstätigkeit, weil sie die Kreditaufnahme für Unternehmen und Verbraucher verteuert, was sich negativ auf Investitionen und Ausgaben auswirken kann.

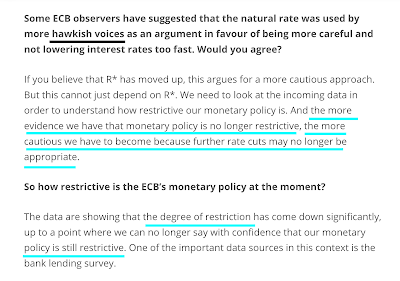

|

| Aus diesem Grund will die EZB den restriktiven Kurs der Geldpolitik beibehalten, Graph: ECB, Isabel Schnabel im Interview mit Financial Times, Febr 19, 2025. |

Dies ist besonders problematisch, wenn die Volkswirtschaften bereits mit einer Konjunkturabschwächung konfrontiert sind oder sich mitten in der Erholung von der Pandemie befinden.

Siehe da: In allen Bereichen der deutschen Wirtschaft wird ein Nachfragemangel beklagt und die Kapazitätsauslastung ist recht gering. Und das ist in der Tat die Ursache für die Investitionsschwäche der Unternehmen.

In Deutschland sind die Kurzfristzinsen im Verhältnis zu den Langfristzinsen sogar so stark gestiegen wie seit den 1950er Jahren nicht mehr, d.h. die Zinsstruktur ist stärker und länger invertiert als in früheren Restriktionsphasen, wie Heiner Flassbeck in einem aktuellen Blogeintrag darlegt.

Schließlich sind die Zinsen nicht nur ein mehr oder weniger unbedeutender Kostenfaktor, sondern der entscheidende Indikator dafür, ob wir auf die Rendite unserer Ersparnisse warten oder zur Bank gehen, um einen Kredit aufzunehmen und zu investieren.

|

| In Deutschland und Europa quält sich die Finanzpolitik mit selbst auferlegten Schuldenbremsen, die im Grunde genau das Gegenteil von dem fordern, was derzeit angemessen ist, Graph: Heiner Flassbeck, Febr 20, 2025. |

Es ist völlig klar, dass unter den oben beschriebenen Nachfrage- und Zinsbedingungen die Investitionstätigkeit einbricht, die Wirtschaft ins Stocken gerät und die Unterbeschäftigung steigt.

Nur die EZB scheint ihre Zeit mit viel Restriktion und der Überbetonung der (Labyrinth) Datenabhängigkeit zu verbringen.

Die EZB ist datenabhängig. Und die Daten sind EZB-abhängig.

Doch was würden die Zinsen tun, wenn sie nicht von der EZB abhängig wären?

Es ist, als ob die EZB ihren restriktiven geldpolitischen Kurs beibehalten wollte, um die Zinsen nicht zu senken.

|

| Die übergroße Produktionsbasis in Deutschland schwächelt und leidet unter steigenden Energiekosten und hohen Zinsen, Graph: Bloomberg, Febr 18, 2025. |

(*)

Der Rückgang der Inflation nach der COVID-19-Pandemie war fast ausschließlich auf das Nachlassen des vorübergehenden Inflationsdrucks (als sich die Lieferketten normalisierten, die Nachfrage sich stabilisierte und vorübergehende Faktoren wie die Energiepreise sich normalisierten) und auf Basiseffekte (mit denen die hohen Inflationszahlen des letzten Jahres verglichen wurden) zurückzuführen.

Die Politik der EZB war zwar für die allgemeine Wirtschaftslage von Bedeutung, spielte aber keine direkte Rolle bei diesem spezifischen Rückgang der Inflation. Vielmehr handelte es sich um eine natürliche Auflösung der Pandemie-bedingten Verzerrungen und nicht um eine Straffung der Geldpolitik oder eine Änderung der Politik der EZB.

Keine Kommentare:

Kommentar veröffentlichen