Don’t fight the Fed and beyond

Die Zentralbanken erhöhen die Zinssätze so schnell wie seit mehr als 40 Jahren nicht mehr. Und Anzeichen von Stress mehren sich inzwischen.

Seit März hat die Fed ihren Leitzins von nahezu null auf über 3 % angehoben, zuletzt dreimal in Folge um 0,75% (auf eine Bandbreite von 3% bis 3,25%).

Eine Anhebung der Zinssätze führt i.d.R. zu niedrigeren Aktienkursen, höheren Anleiherenditen und einem stärkeren Dollar.

Die meisten Analysten erwarten jedoch nach wie vor keine Wiederholung der globalen Finanzkrise (GFC) von 2007-09 und berufen sich dabei 1) auf die Regulierung, die die größten Banken widerstandsfähiger gemacht hat, 2) neue Instrumente der Zentralbanken (QE, forward guidance usw.) und 3) weniger verschuldete US-Haushalte.

|

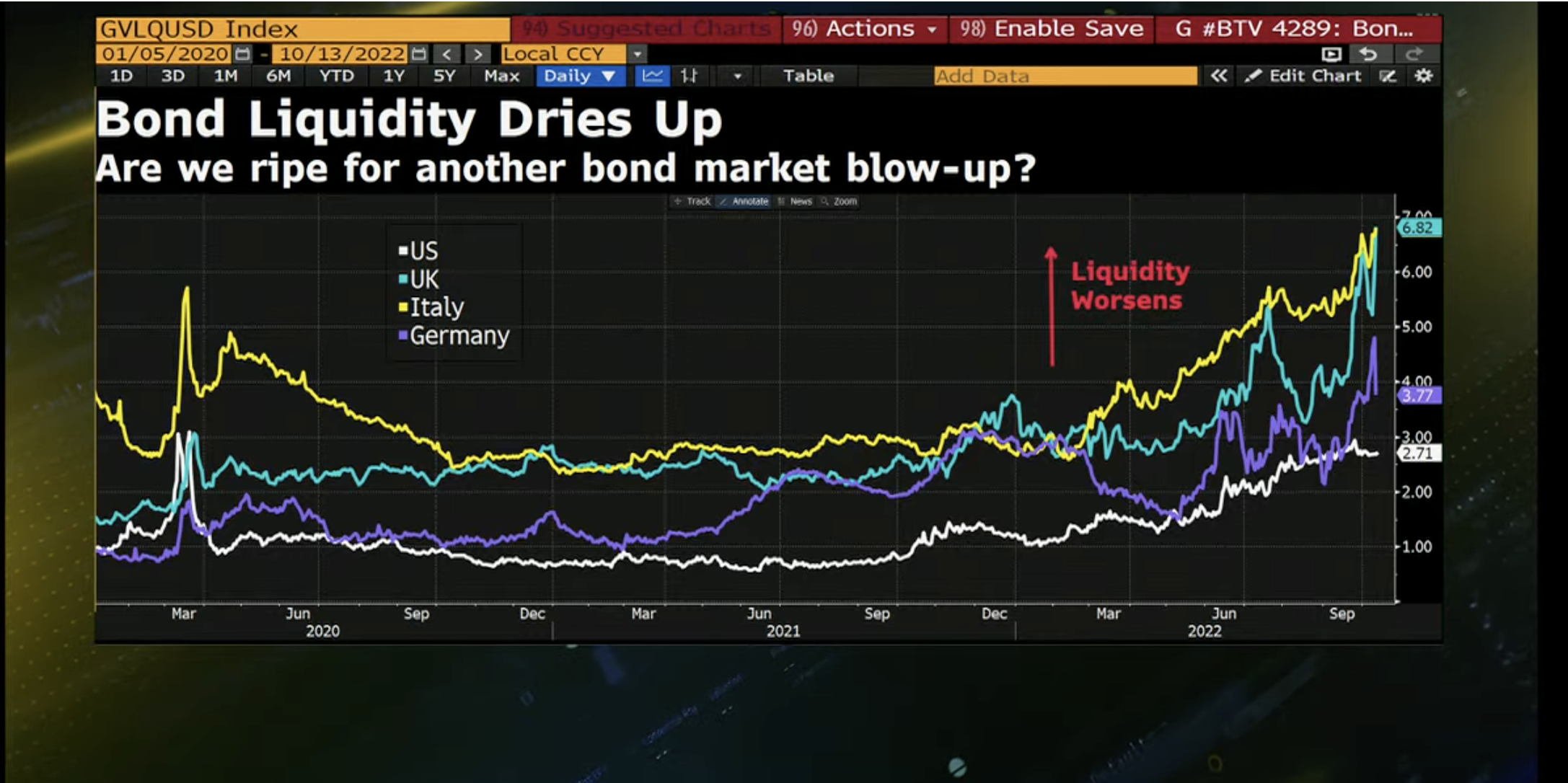

Die Liquidität der Staatsanleihen versiegt gerade weltweit, Graph: Bloomberg TV, Oct 13, 2022. |

Im Kampf gegen die Inflation wird dennoch mit einigen «Schmerzen» gerechnet.

Wenn die Zentralbanken der Ansicht sind, dass Produktion und Beschäftigung so stark sind, dass ein unerwünschter Inflationsdruck droht, versuchen sie, den Geldumlauf zu verringern. Um das Geld im Umlauf zu vermindern, verkaufen die Zentralbanken Staatsanleihen an die Banken.

Wird hingegen eine Rezession erwartet, ergreifen die politischen Entscheidungsträger Maßnahmen, um die Geldmenge im Umlauf zu erhöhen.

|

Globale Devisenreserven (weiße Balken), vierteljährliche Veränderung gegenüber dem US-Dollar-Kassaindex (blaue Linie), Graph: Bloomberg TV, Oct 10, 2022. |

Allerdings haben die Staaten nur eine recht begrenzte Kontrolle über die Geldmenge als Umlaufmittel. Ein Stichwort: Schatten-Banken-System.

Unterdessen schliesst Fed-Chef Powell angesichts der drastischen Vorgehensweise eine Rezession der US-Wirtschaft nicht mehr aus.

Wenn aber die Zentralbanken die Zinssätze weiter stark anheben, koste es, was es wolle (Rezession, hohe Arbeitslosigkeit, Armut usw.), wer wird die Wirtschaft aus dem Schlamassel holen? Der Staat mit einer expansiven Finanzpolitik? Das heisst: öffentliche Ausgaben für Wachstum?

Wie auch immer wir es nennen, die Opfer des starken Dollars haben unmittelbar einen Schuldigen vor Augen: Die Fed.

Die FT aus London berichtet, dass sogar Josep Borrell, der Chef der EU-Außenpolitik, sich dem anschliesst: Er hat diese Woche gewarnt, dass die US-Notenbank die Rezession auf die gleiche Weise exportiert, wie die Euro-Krise durch das deutsche Diktat nach 2008 verursacht wurde.

|

| Alle Weltwährungen verlieren in diesem Jahr gegenüber dem USD an Wert. Alle wichtigen Industrieländer-Währungen sind um mehr als 8%, Graph: Bloomberg TV, Oct 13, 2022. |

Zur Erinnerung: Die letzte starke geldpolitische Straffung der Fed begann unter Paul Volcker in den späten 1970er Jahren: Die höheren US-Zinsen trugen dazu bei, dass die Rezession im Rest der Welt viel tiefer ausfiel. Sowohl Afrika als auch Lateinamerika beispielsweise erlebten ein verlorenes Wachstumsjahrzehnt, das durch die strafenden Austerity-Auflagen des IWF noch verschärft wurde.

Und tatsächlich bekräftigt das am Mittwoch vorgelegte Protokoll der US-Notenbank die restriktive Haltung der Fed erneut. Die Mitglieder des geldpolitischen Ausschusses der (FOMC) fallen nicht nur mit dem Ruf "anheben, anheben, anheben" auf, sondern sie scheinen die Wirtschaft auch treten zu wollen, wenn sie am Boden liegt, wie Paul Donovan es in seinem Blog bei der UBS beschreibt.

Das bedeutet, dass die Wahrscheinlichkeit eines geldpolitischen «overshooting» derweil ohne Zweifel gestiegen ist.

|

Die Händler sind davon überzeugt, dass die Fed die Zinssätze im November zum vierten Mal in Folge um 0,75 % anheben wird, mit einer Wahrscheinlichkeit von mehr als 4 zu 5. Damit würde der Leitzins auf eine Spanne von 3,75% bis 4% klettern, nachdem er zu Beginn dieses Jahres noch bei 0 % lag, Graph: WSJ, Oct 11, 2022 |

Die Rede von Lael Brainard, Mitglied des Fed Board of Governors seit 2014, am 19. Oktober 2022 hört sich vor diesem Hintergrund wie ein Wink mit dem Zaunpfahl an. Das heisst, dass ein «overshooting» sich tatsächlich anbahnt:

«Der kombinierte Effekt der gleichzeitigen globalen Straffung der Geldpolitik ist größer als die Summe der einzelnen Teile.»

Martin Sandbu schreibt in seiner Kolumne bei FT dazu, dass die Zentralbanken den besten Arbeitsmarkt seit einer Generation riskieren: sie sind nämlich dabei, einen Lebenshaltungskostenschock zu bekämpfen, indem sie dem Wachstum willentlich einen Schlag versetzen.

Das öfters vorgetragene Argument der Zentralbanker, dass das Ende des Beschäftigungsbooms notwendig ist, um die Inflation zu senken, ist nicht überzeugend, weil es sehr stark auf das Risiko eines anhaltend hohen Preiswachstums ausgerichtet ist.

|

Der Fed-Funds-Futures-Markt sieht für Ende 2022 einen niedrigeren Spitzenwert als den der Fed und für Ende 2023 Zinssätze, die 36 Basispunkte unter der Fed-Prognose liegen, Graph: Morgan Stanley, Oct 11, 2022 (*). |

Die politischen Entscheidungsträger, einschließlich der Zentralbanker, haben die Aufgabe, das öffentliche Interesse zu schützen. Doch diese Millionen neuer Arbeitsplätze werden als schlechte Nachricht behandelt:

«Wenn das Ziel darin besteht, zu verhindern, dass sich die Inflation auf einem mäßig höheren Niveau einpendelt, muss uns erklärt werden, warum das schlimmer ist als der Verzicht auf einen hervorragenden Arbeitsmarkt.»

In einer neuen Arbeit (2022) zeigen Prof. Blanchflower et al., dass die Arbeitslosigkeit nicht mehr die gleiche Rolle spielt wie früher.

|

Unterbeschäftigung, Nichtbeschäftigung und wöchentliches Lohnwachstum von PNSW (production and non-supervisory workers), Graph: Prof. Danny Blanchflower et. al, Oct 13, 2022 |

Seit der GFC von 2008 sind die Arbeitslosenquoten in den USA nicht mehr mit dem Lohnwachstum korreliert. Stattdessen sind zwei andere Arbeitsmarktmaße entscheidend:

(1) die Unterbeschäftigungsquote, d. h. der Prozentsatz der Arbeitnehmer, die Teilzeit arbeiten und gerne mehr Stunden arbeiten würden, und (2) die Nichtbeschäftigungsquote, d. h. der Prozentsatz der Arbeitslosen in der erwachsenen Bevölkerung.

|

| In dem Dutzend Rezessionen seit dem Zweiten Weltkrieg schrumpfte die Wirtschaft im Durchschnitt um 2,5 %, während die Arbeitslosigkeit um etwa 3,8 % stieg und die Unternehmensgewinne um etwa 15 % sanken. Die durchschnittliche Dauer der Schrumpfung betrug 10 Monate, Graph: Bloomberg, Oct 13, 2022 |

Rezessionen schmerzen mehr als die Inflation. Ein Anstieg der Arbeitslosenquote um einen Prozentpunkt, beispielsweise von 4 % auf 5 %, schadet mindestens fünfmal mehr als ein Anstieg der Inflation um einen Prozentpunkt.

|

Zinserhöhungen der Fed, die im März letzten Jahres begonnen und bis Anfang 2022 angedauert hätten, hätten laut einer Studie der San Francisco Fed die Inflation nur um 1% gesenkt, während die Arbeitslosigkeit um 2% gestiegen wäre, Graph: Bloomberg, Oct 13, 2022 |

(*)

Der Markt für Overnight Indexed Swaps (OIS) rechnet mit Zinssenkungen von bis zu 50 Basispunkten bis Ende nächsten Jahres und einem Zinssatz von 3,25 % bis Ende 2024.

Dieser "Optimismus" in Bezug auf das Ende des Zinserhöhungszyklus wurde durch schwächere PMI-Daten des verarbeitenden Gewerbes und gemischte Nachrichten über die Beschäftigungslage noch verstärkt.

Keine Kommentare:

Kommentar veröffentlichen