Die

Performance der TIPS (0,2%) lag seit

Jahresbeginn zum ersten Mal seit fünf

Jahren hinter der Performance der US Treasury Bonds (0,6%). Die Daten beziehen

sich auf den Bank of America Merrill

Lynch Index. Zuletzt waren die TIPS mit einer Wertentwicklung von minus

1,1% im Jahr 2008 hinter der Performance der US-Staatsanleihen, die 14% betrug,

zurückgeblieben.

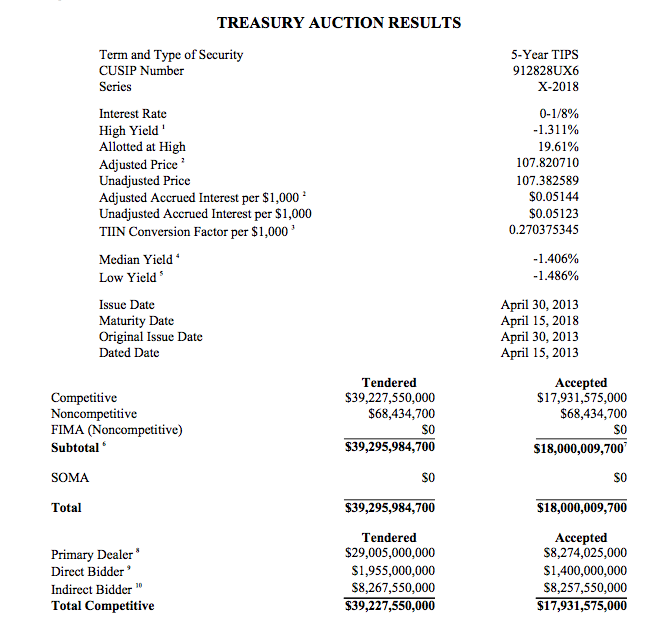

Auf

der Versteigerung der TIPS mit 5

Jahren Laufzeit am Freitag hat sich eine negative Rendite von -1,311% ergeben. Erwartet worden war

eine Rendite von -1,384%. Gebote beliefen sich insgesamt auf 39,2 Mrd. $.

Zugeteilt wurden 17.9 Mrd. $.

{kind=link}

Einige

Markt-Kommentatoren beginnen nun, die dramatische TIPS-Auktion so zu

interpretieren, als ob es sich dabei um den Anfang einer Disinflation/Deflation-Ära handeln würde. Die Entwicklung ist aber ein

Nebenprodukt einer Verkettung unglücklicher Umstände, bemerkt Tiffany Wilding von Morgan Stanley in einer gestern

vorgelegten Forschungsarbeit.

Das

überraschende Ergebnis der TIPS-Versteigerung mit einer negativen Rendite lässt

sich womöglich dadurch erklären, dass die gegenwärtige Abschwächung im

Rohstoffmarkt, Abflüsse aus TIPS-Finanzierungsgeschäften und

der milde Verlauf der Kerninflation zu einem stop-out im Break-even Carry-Trade

beigetragen haben.

5y5y Forward

TIPS Breakevens, Graph: Tiffany

Wilding, Morgan Stanley

Wachsende

Deflationsängste würden implizieren, dass die Marktteilnehmer nicht mehr daran

glauben, dass die Fed gewillt und fähig ist, für die Preisstabilität zu sorgen

und die gegenwärtigen Wirtschaftsdaten auf mehr als eine Konjunkturschwäche

hindeuten. Wenn diese Ängste begründet wären, müsste der 5y5y Forward

Breakeven-Satz viel stärker fallen. Das ist aber nicht der Fall. Ausserdem ist

die Deflation Floor Option der TIPS seit der Ankündung „QE ohne Ende“ durch die

Fed signifikant gesunken, legt Wilding dar.

TIPS

implizierte Wahrscheinlichkeiten im Hinblick auf Deflation, Graph: Tiffany Wilding, Morgan Stanley

Es gibt also keine glaubwürdigen Anzeichen dafür, die jüngste Entwicklung am Markt für TIPS als den Beginn eines grossen Deflation-Trades zu bezeichnen.

PS: Der

Inflationsschutz durch TIPS ist asymmetrisch. Das heisst, dass der Investor von

TIPS, falls es zu Deflation kommt, genau so viel davon profitiert, wie wenn er US-Treasury

Bonds (d.h. nominale US-Staatsanleihen) hätte. Denn die Kapitalsumme wird im

Fall einer Deflation nicht verringert. Die TIPS haben die Eigenschaft, eine Art

„eingebaute Inflationsoption“

mit „Null-Inflation als Ausübungspreis“ zu bieten. Der Investor wird durch die

Indexierung der Kapitalsumme an die Verbraucherpreise vor Inflation geschützt.

Aber wenn es zu Deflation kommt, schneidet er nicht schlechter ab.

10y

Breakeven (d.h. TIPS Inflation Spread), Graph:

Tiffany Wilding, Morgan Stanley

Breakeven =

Nominal Rendite – Real Rendite (TIPS)

1 Kommentar:

Der TIPS Schutz vor Deflation gilt nur fuer solche TIPS, die um 100% oder darunter notieren. Bei vorheriger Inflation, wie heute, haben aeltere TIPS bereits erhebliche par value adjustments unter der Haube. Im Fall von Deflation gehen diese wieder floeten, bis par value 100% wieder erreicht sind.

Die erwartete Inflation eingepreist in 10-year TIPS ist in den letzten 2 Wochen von 2.51% auf 2.27% zurueckgegangen - ein ziemlich deutlicher Rueckgang.

Ohne genaue Kenntnis der Formel von Morgan Stanley muss ich deren Konklusionen als Broker-Geschwatz abtun.

Kommentar veröffentlichen