Die

EZB hat heute auf ihrer Sitzung in Frankfurt beschlossen, den Leitzins in den 16 Euro-Ländern unverändert

bei 1,0% zu belassen. Obwohl die Wirtschaft in der Euro-Zone im III. Quartal gegenüber dem Vorquartal um 0,4% gewachsen ist, bleibt die Unsicherheit darüber bestehen, ob die Erholung nachhaltig ist oder nicht. Für eine Zinserhöhung ist die Zeit jedoch noch zu früh. Die Inflationsrate betrug im November 0,6%. Dennoch gab EZB-Chef Jean-Claude Trichet heute nachmittag Einzelheiten bekannt, wie die

Exit-Strategie v.a. in Bezug auf die Liquiditätshilfen umzusetzen ist:

(1) Das

Refinanzierungsgeschäft mit einer Laufzeit von 12 Monaten wird ab dem 16. Dezember nicht mehr geben.

(2) Der Zinstender mit einer Laufzeit von 6 Monaten wird am 31. März 2010 zu Ende geführt und

(3) was die Zuteilung betrifft, wird der Zinssatz sich nicht mehr fest nach dem Leitzins orientieren, sondern nach dem Durchschnitt des Geldkurses von MROs (

main refinancing operations minimum bid rate). „Nicht alle Liquiditätshilfen werden genauso benötigt wie in der Vergangenheit“, sagte Trichet in der Pressekonferenz. Er betonte aber, dass das nicht als Signal für einen baldigen Zinsschritt zu verstehen ist.

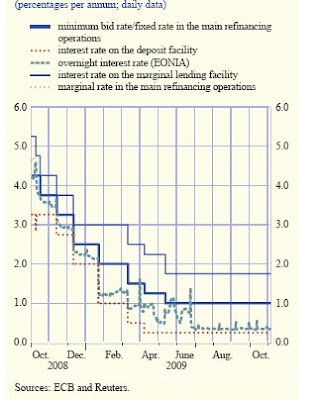

ECB Interest Rates and the O/N Interest Rates, Graph: ECB monthly bulletin, Nov. 2009

ECB Interest Rates and the O/N Interest Rates, Graph: ECB monthly bulletin, Nov. 2009

Zugleich hat die EZB neue Prognosen für Wirtschaftswachstum (BIP) und Inflation (HICP) bekanntgegeben. Die Konjunkturprognose für die Euro-Zone wurde angehoben, die für die Inflation etwas gesenkt.

Die EZB steht vor einem Dilemma: Ein zu früher Ausstieg aus der expansiven Geldpolitik wäre mit Sicherheit (1) viel kostspieliger als ein zu später und (2) dazu beitragen dürfte, dass der starke Euro gegenüber dem Dollar noch mehr an Wert gewinnen würde und (3) die Gefahr einschliessen würde, dass die bisher ohnehin straffe Kreditvergabepolitik der Banken in der Euro-Zone noch restriktiver werden würde. Es ist noch frish in Erinnerung, dass die EZB im Sommer 2008 die Leitzinsen wider besseres Wissen erhöht hatte, anstatt zu senken. Das war ein dummer Fehler. EZB-Chef Trichet braucht offensichtlich für die Umsetzung der Exit-Strategie viel Fingerspitzengefühl.

Euro Area Zero Coupon Break-even Inflation Rates, Graph: ECB monthly bulletin, Nov. 2009

Keine Kommentare:

Kommentar veröffentlichen