FX Gambler versus Poor Emerging Markets

Der transitorische Preisschub, ausgelöst durch die Störungen in den globalen Lieferketten, bedingt durch die COVID19 Pandemie, hat sicherlich die Nerven blank liegen lassen.

Prof. James K. Galbraith nennt es den «Fetisch der Fed-Anbetung», wenn Mainstream-Ökonomen den Rückgang der vorübergehenden Inflation in Folge der (unnötig) restriktiven Geldpolitik der Fed und der EZB gutschreiben.

"Wir haben keine Beweise dafür, dass die Geldpolitik irgendeinen signifikanten Einfluss auf den Kurs der Preise hatte - jedenfalls nicht vor dem Wendepunkt im Juni 2022 und auch nicht danach."

Der langen Rede kurzer Sinn:

Das eigentliche Problem besteht darin, dass die meisten der heute führenden Mainstream-Ökonomen in den 1970er Jahren ausgebildet wurden.

Rückblickend lässt sich festhalten, dass die Zinssätze, die in verschiedenen Ländern auseinander klafften, 2023 eine Gelegenheit für die so genannten "Carry Trades" boten.

Die Idee ist, einen Kredit in einem Land mit niedrigen Zinsen aufzunehmen und das Geld in einer Währung zu parken, in der es eine höhere Rendite bringt.

|

| Carry Trades 2023: Wie 100 Dollar, die in Yen geliehen und in Real oder Pesos eingezahlt wurden, gewachsen wären, Graph: John Authers, Bloomberg, Dec 29, 2023 |

Wenn Spekulanten solche Geschäfte abschließen, können sie den "Carry", also die Differenz zwischen den beiden Zinssätzen, für sich behalten.

Die Dinge können aber schief gehen, wenn die Währung, in der der spekulativ agierende Währungsexperte einen Kredit aufgenommen hat, plötzlich an Wert gewinnt.

Aber allein der Vorgang des Carry-Trades führt dazu, dass die Geldströme in die Währung mit den höheren Zinssätzen fließen, was die Gewinne erhöht und eine gewisse Sicherung gegen eine Wechselkursumkehr darstellt, wie John Authers in seiner Bloomberg Kolumne unterstreicht.

In der Tat können sog. Schwellenländer ein Lied davon singen. Denn es handelt sich dabei um keineswegs eine Investition der Industrieländer, sondern um eine rein spekulative Anlage.

Wenn westliche Spekulanten Entwicklungsländern (EM) mit Carry-Trade Geschäften überschwemmen, führt das Kapital, welches eine höhere Rendite sucht, dazu, dass die Währung des Landes mit höheren Zinsen sich aufwertet.

|

| FX: Die Wertentwicklung gegenüber dem US-Dollar bis zum 27. Dezember 2023, Graph: Reuters, Dec 21, 2023 |

Der Punkt ist, dass das Land (EM) im Grunde genommen überhaupt keine Aufwertung braucht. Ganz im Gegenteil: Eine Abwertung der Währung des betreffenden Entwicklungslandes würde die Wettbewerbsfähigkeit erhöhen. Es ist ein offenes Geheimnis, dass eine reale Aufwertung auf Dauer für jedes Land mit einer offenen Volkswirtschaft unerträglich ist, wie Heiner Flassbeck festhält.

Denn die reale Aufwertung bringt einen Verlust von Marktanteilen auf den globalen Märkten mit sich und zeigt sich früher oder später auch in einem steigenden Leistungsbilanzdefizit.

Es ist dann nur noch eine Frage der Zeit und einer besonderen Gelegenheit, dass die internationalen Spekulanten Hals über Kopf das Land (EM) verlassen. Was nicht anderes heißt, als dass sie ihre Gelder abziehen und die Währung des Entwicklungslandes gegen Dollar oder Euro verkaufen.

|

| Value Trading versus Carry Trading, Graph: Bloomberg, Dec 29, 2023 |

2023 war der auffälligste Carry-Trade die Kreditaufnahme in Yen und der Kauf von Mexican Peso und Brazil Real.

Ein Aufschwung der Wirtschaft durch „Re-Shoring“ oder „Friend-Shoring“ verstärkte zudem die Zuflüsse in den Peso. Brasilien, das weniger orthodox ist als Mexiko, hat ebenfalls hohe Zinssätze beibehalten.

Den Carry-Trade-Indizes von Bloomberg zufolge hätte dies (Yen-Pesos Trade) eine Rendite von mehr als 40% gebracht; das ist eine bessere Rendite als bei US-Aktien im Jahr 2023.

Doch die sich abzeichnende Wende («pivot») der globalen geldpolitischen Entscheidungsträger hin zu Zinssenkungen spornt nun zu Wetten an, dass 2024 anders sein wird.

|

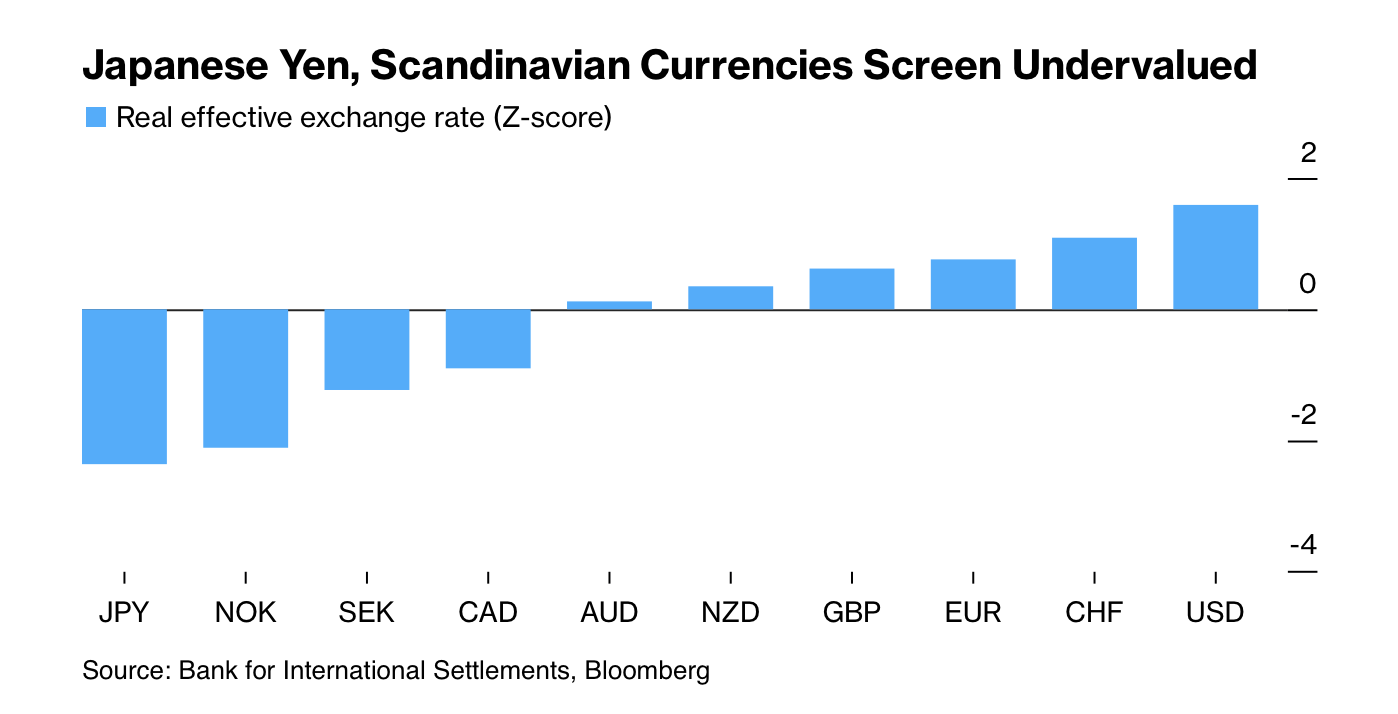

| Japanischer Yen und skandinavische Währungen sehen unterbewertet aus, Graph: Bloomberg, Dec 29, 2023 |

Carry-Trade war bisher aus Sicht der Spekulanten eine Gewinnwette.

Wenn FX-Traders sich im neuen Jahr in Richtung Value zu bewegen, deutet sich eine Abkehr von Carry-Anlagen an. Value Trades hatten in den Jahren 2023 und 2022 den schlechtesten Lauf seit mehr als einem Jahrzehnt.

Die Beliebtheit von spekulativen Carry Trades hat ohne Zweifel auf die Performance von gewissen Währungen eingewirkt.

Die am stärksten unterbewertete Währung der Gruppe der 10 ist der japanische Yen, der bevorzugte Geldgeber für die Erzielung hoher Gewinne aus höher rentierlichen Währungen.

Auch die norwegische Krone und die schwedische Krone scheinen unterbewertet, während der US-Dollar am stärksten überbewertet ist, wie aus einer Bloomberg-Rangliste hervorgeht, die auf der Berechnung der realen effektiven Wechselkurse durch die Bank für Internationalen Zahlungsausgleich (BIS) beruht.

|

| FX Carry Trades schlagen S&P 500 Index Performance in 2023, Graph: Bloomberg, Dec 29, 2023 |

Entwicklungsländer brauchen eine stabile und von Spekulation freie Währungsordnung. Doch die Öffnung der Märkte bringt EM wenig, wenn global kein funktionierendes Währungssystem existiert.

Es bleibt zu hoffen, dass der Druck der Finanzlobby im neuen Jahr wesentlich abnimmt, und die Menschen auch in ärmeren Teilen der Welt etwas zu Ruhe kommen.

Keine Kommentare:

Kommentar veröffentlichen