What is a profit-driven inflation?

Paul Donovan, der globale Chefökonom der Schweizer Bank UBS Wealth Management, hat in einer eindrucksvollen Analyse im März 2023 dargelegt, dass es in den entwickelten Volkswirtschaften seit der Pandemie drei Inflationswellen gegeben hat:

eine vorübergehende Inflation bei langlebigen Gütern,

eine Rohstoffinflation und

schließlich eine durch Gewinnspannen bedingte Inflation.

Der britische Wirtschaftswissenschaftler argumentiert, dass die durch Gewinnspannen bedingte Inflation nicht durch ein Ungleichgewicht zwischen Angebot und Nachfrage verursacht wird.

|

| Für den Agrarsektor, in dem ein Preisanstieg aufgrund von Unterbrechungen in der Lebensmittelversorgungskette das Margenwachstum sogar um mehr als eins zu eins verschoben hat, zeichnet sich nun eine Trendwende ab, Graph: Credit Suisse Research, June 08, 2023. |

Von einer Gewinnmargen-gesteuerten Inflation spricht man demnach, wenn einige Unternehmen ihren Kunden vorgaukeln, dass die Preiserhöhungen "fair" sind, während sie in Wirklichkeit eine Ausweitung der Gewinnspanne verschleiern.

"Profitgetriebene Inflation" bezieht sich im Allgemeinen auf eine Situation, in der die Inflation oder der anhaltende Anstieg des allgemeinen Preisniveaus für Waren und Dienstleistungen in einer Volkswirtschaft in erster Linie durch das Gewinnstreben der Unternehmen verursacht wird.

|

| Im Jahr 2022 wurden etwa 60% des Preisanstiegs, der über den Anstieg der Input-Kosten hinausging, durch einen Anstieg der Betriebsgewinne aufgefangen, verglichen mit ~40% im Jahrzehnt vor der Pandemie, Graph: Credit Suisse Research, June 08, 2023. |

In diesem Zusammenhang versuchen die Unternehmen, ihre Gewinne durch Preiserhöhungen zu steigern, oft ohne entsprechende Erhöhungen der Produktionskosten oder Verbesserungen der Qualität von Waren oder Dienstleistungen.

|

| Wir wissen, dass die EZB die Zinssätze weiter anheben will, um die Inflation zu bekämpfen, aber es ist nicht klar, wie die Zinserhöhungen die profitorientierte Inflation bekämpfen werden, Graph: Paul Donovan, UBS, March 16, 2023. |

Profitgetriebene Inflation tritt typischerweise auf, wenn Unternehmen über Marktmacht verfügen oder wenn der Wettbewerb in bestimmten Sektoren begrenzt ist.

Mehrere Faktoren können zu einer profitorientierten Inflation beitragen:

Marktmacht,

Nachfrageseitige Inflation,

Lohn-Preisspirale,

Kostendruck-Inflation (cost-push inflation).

Weil die steigenden Gewinnmargen eine Absicherung gegen den erwarteten Anstieg der Input-Preise darstellen, ist es für die Unternehmen in einem stark inflationären Umfeld einfacher, die Preise zu erhöhen.

|

Eine Welle der Verkäufer-Inflation in der Eurozone, Graph: Allianz Research, June 09, 2023 |

Lisa Shalett von Morgan Stanley hat vergangene Woche notiert, dass es Unternehmen im Sog der Corona-Pandemie gelungen ist, die Verkaufspreise zu erhöhen und auf einem hohen Niveau zu halten, selbst wenn die Input-Kosten inzwischen zu sinken beginnen.

Da die Inflation jedoch weiter sinkt, könnte die Preissetzungsmacht der Unternehmen schwinden und ihre Margen unter Druck geraten, insbesondere da die Verbraucherausgaben möglicherweise nachlassen, so die Chief Investment Officer (Vermögensverwaltung) der US-Investmentbank weiter.

|

| Lohnstückkosten vs. Stückgewinne im Euro Raum 2022, Graph: Allianz Research, June 09, 2023 |

Investoren scheinen zwar zu glauben, dass Unternehmen ihre Margen durch Kostensenkungen erhalten können, aber solche Kürzungen würden wahrscheinlich durch den Abbau von Arbeitsplätzen erfolgen, was nichts anderes bedeutet, als dass die Arbeitslosigkeit steigt.

|

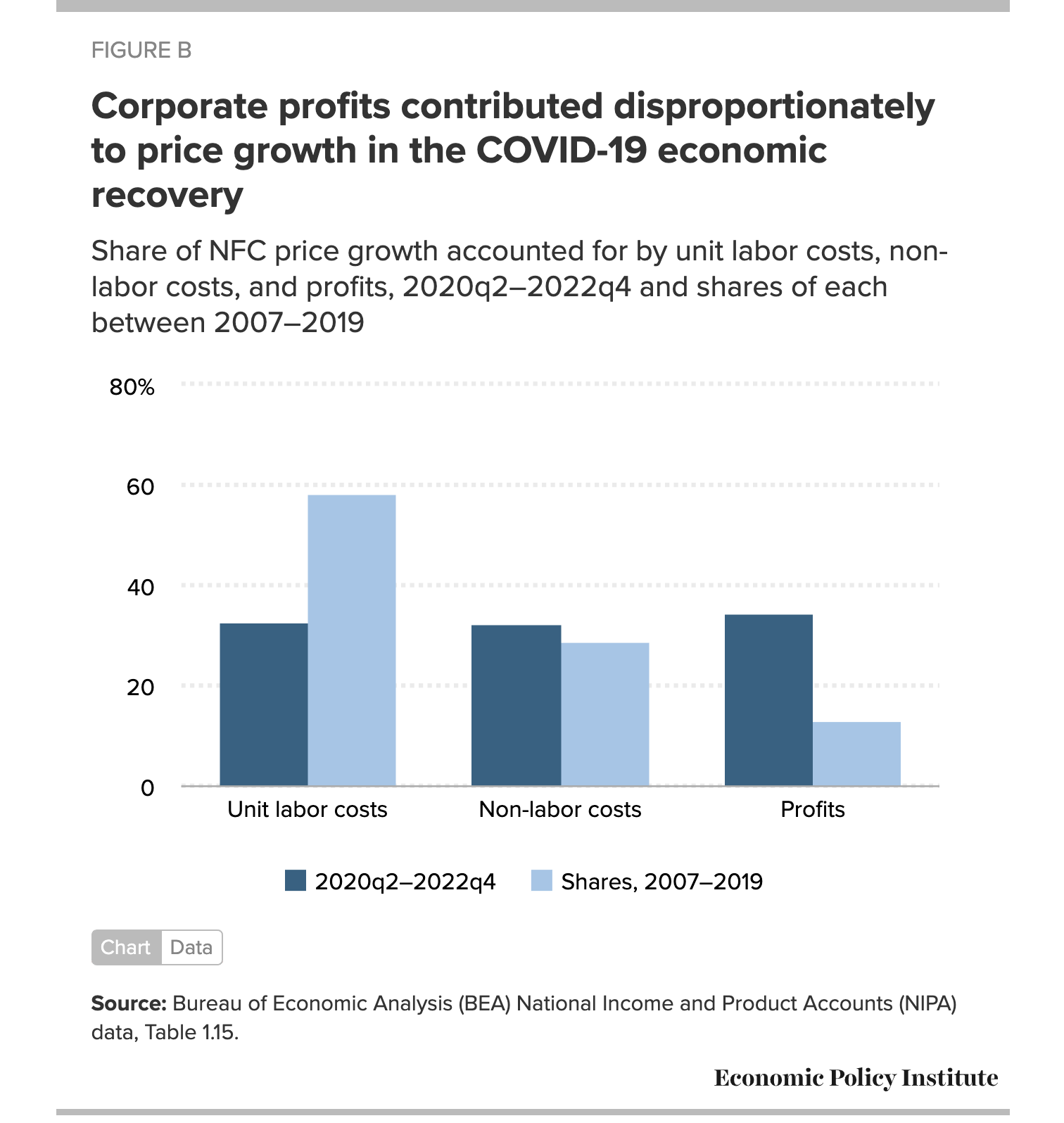

| Unternehmensgewinne haben überproportional zur Inflation beigetragen. Wie sollte aber die Politik darauf reagieren? Graph: Economic Policy Institute, Apr 21, 2022 |

Wie kann man aber die profitorientierte Inflation bekämpfen?

Die eine Möglichkeit ist der allgemeine Versuch, die Verbrauchernachfrage zu senken, und damit die profitgetriebene Inflation zu schwächen.

Dies ist jedoch ein ineffizientes Mittel, da die profitorientierte Inflation nicht durch eine steigende Nachfrage ausgelöst wird.

Das Risiko bei gewinnorientierten Inflationsschüben besteht darin, dass sich die Zentralbanken zu sehr auf die Verringerung der Nachfrage konzentrieren, die Politik zu sehr straffen und unnötig Arbeitslosigkeit schaffen.

|

| Der Zusammenhang zwischen Störungen in der Lieferkette (supply-chain) und der Inflation. Im vergangenen Jahr haben sich die Probleme in der Lieferkette verringert, andere Kapazitätsengpässe haben nachgelassen, Graph: Fed, Monetary Policy Report, June 2023. |

Die andere, alternative Möglichkeit, profitorientierte Inflation zu bekämpfen, bietet sich, wenn die Verbraucher die Preiserhöhungen nicht mehr als gerecht empfinden und dagegen rebellieren, wie Paul Donovan es zum Ausdruck bringt.

Dies würde die Kundentreue für ein gewinnorientiertes Unternehmen bedrohen und die Margen würden wahrscheinlich beginnen, schnell zu sinken. Dadurch wird die Inflation möglicherweise schneller reduziert, als dies bei einer nachfrage- oder lohnbedingten Inflationsepisode der Fall wäre.

|

| Auch die Kerngüterinflation wurde in diesem Jahr durch den Nettorückgang der Importpreise für Nicht-Kraftstoffe gebremst, Graph: Fed, Monetary Policy Report June 2023 |

Wenn die Verbraucher glauben, dass die Preiserhöhung nicht fair ist, werden sie das Produkt nicht mehr kaufen, indem sie entweder ihren Kauf aufschieben oder zu einem anderen Anbieter wechseln.

Treuekartenpunkte werden die Kunden nicht davon abhalten, in ein anderes Geschäft zu gehen, wenn sie das Gefühl haben, dass sie durch gewinnorientierte Preiserhöhungen "abgezockt" werden.

Möglicherweise beginnen die Verbraucher bereits zu hinterfragen, ob die Preiserhöhungen wirklich fair sind, insbesondere nach den traditionellen Preiserhöhungen zu Beginn des Jahres.

Die Verärgerung der Konsumenten kann aber der Politik nicht ganz entgehen, was die Politiker allmählich veranlassen würde, mit Regulierung oder Wettbewerbsuntersuchung auf die Besorgnisse zu reagieren.

Es ist bemerkenswert, dass einer Mehrzahl der EZB-Führung eine gewisse Abneigung gegen die Diskussion über Gewinne offenbar nicht ganz abgesprochen werden kann. Denn die EZB lässt mittlerweile keine Gelegenheit aus, vor überzogenen Lohnforderungen zu warnen.

Doch Lohnsteigerungen sind nicht der Treiber der gegenwärtigen Inflation, sondern übermässige Preiserhöhungen der Unternehmen, was im Grunde genommen auch die EZB-Daten nahelegen.

Prof. James K. Galbraith trifft in einem Essay beim Monetary Policy Institute Blog den Nagel auf den Kopf.

In unruhigen und gestörten Zeiten sind höhere Gewinnspannen eine Absicherung gegen Kostenunsicherheiten, und es entsteht ein allgemeines Klima des "Nimm, was du kriegen kannst, solange du kannst".

Das Ergebnis ist eine Dynamik steigender Preise, steigender Kosten und wieder steigender Preise - wobei die Löhne immer hinterherhinken.

|

| US-Unternehmensgewinne nach Steuern, Graph: Fred, St. Louis Fed, June 20, 2023 |

Keine Kommentare:

Kommentar veröffentlichen