Daten-Abhängigkeit: Ein "Groundhog Day" Scenario

Wie bizarr! Gerade wenn eine Zinssenkung absolut notwendig ist, belehrt uns die EZB über Vorzüge von Zinserhöhungen.

In einem aktuellen Blog-Beitrag vom 15. August 2024 erläutert die EZB, dass die Zentralbanken die Zinssätze anheben, wenn sie die Nachfrage in der Wirtschaft dämpfen wollen, was letztlich dazu beitrage, die Inflation in Schach zu halten.

Eine Binsenwahrheit.

Bemerkenswert ist, dass die Wirtschaft im Euro-Raum seit einer langen Zeit stagniert, was zweifelsohne auf eine Nachfrage-Schwäche hindeutet. Und dazu kommt, dass der vorübergehende Preisanstieg (bedingt durch die COVID19 Pandemie) sich in der Zwischenzeit zurückgebildet hat.

|

| Der neutrale Realzins (*) setzt sich aus zwei Teilen zusammen: einem globalen neutralen Realzins (für den die US-Zinsen häufig als Richtwert verwendet werden) und einer länderspezifischen Risikoprämie, Graph: Goldman Sachs, Aug 15, 2024. |

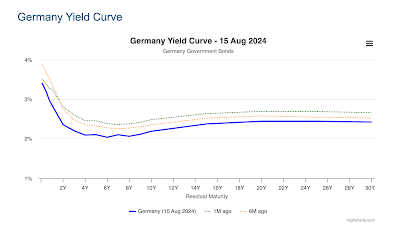

Während das Inflationsziel der EZB bekanntlich 2% beträgt, beläuft sich die Rendite der deutschen Staatsanleihen mit 10 Jahren Laufzeit zurzeit auf 2,177%.

Das heisst, dass der Desinflation-Prozess sich fortsetzt. Was «sticky» (klebrig) im Euro-Raum, ist in der Tat nicht die Inflation, sondern die geldpolitische Strenge, kurz gesagt, «monetary austerity».

|

| Eine aktuelle Bloomberg-Umfrage unter Prognostikern zeigt, dass der EZB-Leitzins nach 6 aufeinanderfolgenden Senkungen um 0,25 % im Dezember 2025 bei 2,25 % liegen wird. Zuvor sagten die Befragten voraus, dass ein solches Niveau erst im 2Q2026 erreicht werden würde, Graph: Bloomberg, Aug 13, 2024. |

Goldman Sachs Research schätzt in einer kürzlich vorgelegten Analyse den median neutralen nominalen Leitzins (genannt r*) für die Schwellenländer und die Industrie-Länder:

Die sog. «natural-Zinssätze» haben sich weitgehend parallel zueinander entwickelt, mit einer relativ stabilen Spanne, die von 2000 bis zu einem Tiefpunkt im Jahr 2020 stetig sank, bevor sie in den letzten vier Jahren wieder anstieg.

GS-Ökonomen unterstreichen weiter, dass länderspezifische Unterschiede bei r* in erster Linie auf Faktoren zurückzuführen sind, die die länderspezifischen Risikoprämien beeinflussen.

|

| 10y GER Bund yield, chart HighCharts, Aug 15, 2024Zielinflationsrate der EZB: 2% versus Rendite der 10-jährigen German Bunds: 2.177%, Graph: Highcharts, Aug 15, 2024. |

Der neutrale Realzins setzt sich aus zwei Teilen zusammen: einem globalen neutralen Realzins (für den die US-Zinsen häufig als Näherungswert verwendet werden) und einer länderspezifischen Risikoprämie.

Die Marktschätzung der neutralen Realzinsen für die Eurozone ist gegenwärtig negativ, was zeigt, wie weit die EZB mit ihrer toxischen Geldpolitik «hinter der Kurve liegt».

|

| Eurozone und „Verkäuferinflation“: Nach Ansicht der EZB-Politiker nutzten die Unternehmen die Kombination aus hohen Input-Kosten und starker Verbrauchernachfrage, um die Preise zu erhöhen und die Gewinnspannen unmittelbar nach der Pandemie zu steigern, Graph: FT, Aug 15, 2024. |

Es ist delikat, zu beobachten, wie praktisch alle Mitglieder des EZB-Rats die Auffassung vertreten, dass die Geldpolitik «restriktiv» ist. Doch die Gesamtheit der Inflations- und Konjunkturdaten führt im EZB-Gremium nicht zu einer Diskussion darüber, ob sie «zu restriktiv» ist.

Die Zentralbanken stützen sich bei ihren Inflations- und Wachstumsprognosen häufig auf Wirtschaftsmodelle, die sich i.d.R. aus der neoklassischen Theorie herleiten lassen. Diese Modelle können die Komplexität der Wirtschaft oder unerwartete Schocks nicht erfassen, was zu politischen Entscheidungen führt, die nicht gut auf die Echtzeit-Bedingungen abgestimmt sind.

|

| Die Real-Zinssätze der Zentralbank; Bank of England (weiss): 3.25%, Fed (gelb): 2.53%, and die EZB (blau) 1.25%, Graph: Bloomberg TV, Aug 13, 2024 |

Die Modelle, die die Banken und das Geld aussen vorlassen, können weiter auf Annahmen beruhen, die in einem sich rasch verändernden wirtschaftlichen Umfeld nicht mehr zutreffen, wie z. B. technologische Fortschritte oder Verschiebungen im globalen Handelsgefüge.

Eine Kultur des Konsenses oder der Vermeidung von Dissens innerhalb der Zentralbank kann dazu führen, dass die Notwendigkeit eines Kurswechsels erst spät erkannt wird.

Der Entscheidungsprozess der EZB ist nicht nur zu langsam, sondern auch zu rückwärtsgewandt.

Der apodiktisch anhaltende Standpunkt, die Zinssätze trotz deutlicher Anzeichen einer Konjunkturabschwächung nicht zu senken, erweckt den Eindruck, dass die EZB in einem Murmeltier-Szenario («Groundhog Day») feststeckt, in dem die geldpolitischen Entscheidungsträger nicht in der Lage sind, sich von ihrer übermäßig restriktiven Haltung zu lösen.

|

| Die vorübergehende Natur der «Gierflation»: Isabella Weber wies als Erste auf das Phänomen hin und sagte, dass externe Schocks wie verstopfte Lieferketten den Unternehmen ein Zeitfenster eröffnet hätten, in dem sie die Preise erhöhen könnten, ohne Marktanteile zu verlieren, Graph: FT, Aug 15, 2024. |

(*)

In diesem Umfeld wird die Entwicklung der globalen/US-neutralen Zinssätze nach wie vor von Faktoren bestimmt, die das Gleichgewicht zwischen globaler Ersparnis und Investitionen sowie Veränderungen der globalen Risikopräferenzen beeinflussen.

Aber die länderspezifischen Unterschiede bei r* werden in erster Linie von Faktoren bestimmt, die länderspezifische Risikoprämien beeinflussen. Zu diesen Variablen gehören: das Niveau der wirtschaftlichen Entwicklung (Pro-Kopf-BIP), das Niveau und/oder die Volatilität der Inflation und die Außenbilanzen.

Keine Kommentare:

Kommentar veröffentlichen