Supply Chain Pressures and Inflation

Ein von der New York Fed neulich vorgelegtes Paper untersucht die Auswirkungen der COVID19 Pandemie auf die Inflation im Euroraum.

Zugleich vergleichen die Verfasser der Studie auch die Erfahrungen anderer Länder, wie z.B. der Vereinigten Staaten (USA) über den Zweijahres-Zeitraum von 2020-21.

Supply chain pressure index und Inflation, Graph: New York Fed, “Global Supply Chain Pressures, International Trade and Inflation”, July 2022.

Die Analyse liefert vier Schlüsselergebnisse:

(1) Die Umstellung von Dienstleistungs- auf Güterkonsum wird durch globale Input-Output-Verknüpfungen verstärkt und wirken sich sowohl auf den Handel als auch auf die Inflation aus;

(2) Die Inflation kann bei Sektor-spezifischem Arbeitskräftemangel höher ausfallen als in einem Szenario ohne derartige Angebotsschocks;

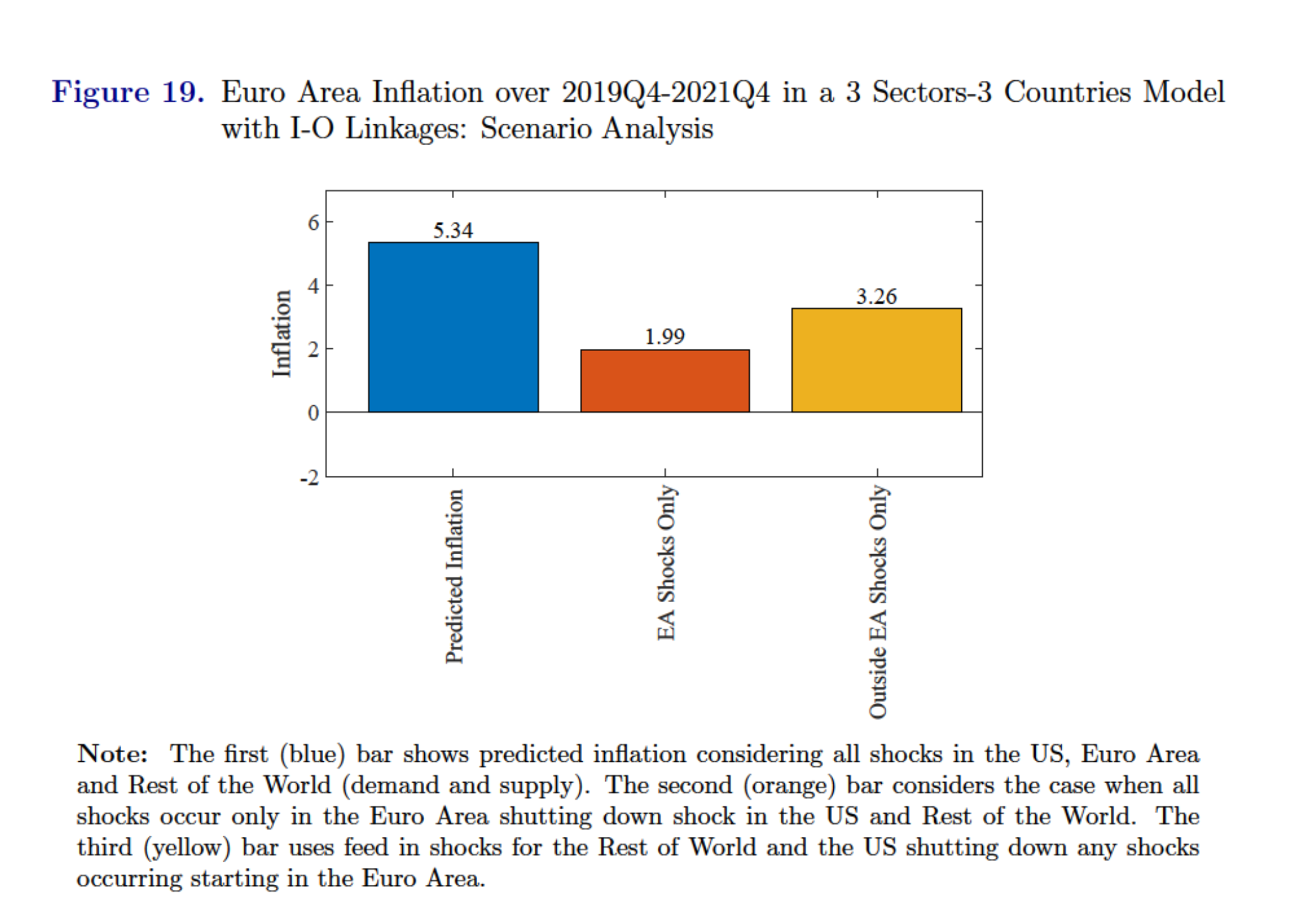

(3) ausländische Schocks und globale Engpässe in der Lieferkette spielten bei der Erklärung der Inflation im Euroraum in den Jahren 2020-21 eine größere Rolle als inländische Nachfrageschocks; und

(4) Der internationale Handel reagierte trotz der starken Güternachfrage nicht so stark auf Veränderungen des BIP wie während der GFC 2008-09.

Diese vier Ergebnisse deuten darauf hin, dass eine Geldpolitik, die auf die Ankurbelung der Gesamtnachfrage abzielt, ohne die negativen sektoralen Angebotsschocks nicht zu einer so hohen Inflation geführt hätte, wie sie in den Daten zu beobachten ist.

Das bedeutet im Klartext, dass die geldpolitischen Massnahmen, die im Sog der Pandemie getroffen wurden, nicht für den Anstieg des Preisniveaus verantwortlich sind.

Während Gesamtnachfrageschocks bei der Erklärung der US-Inflation eine größere Rolle zu spielen scheinen, spielen Lieferkettenengpässe bei der Erklärung der europäischen Inflation eine größere Rolle, Graph: New York Fed, “Global Supply Chain Pressures, International Trade and Inflation”, July 2022.

Engpässe auf der Angebotsseite fordern Lösungen auf der Angebotsseite.

Solche Maßnahmen würden ebenso viel zur Eindämmung der Inflation beitragen wie begrenzte Erhöhungen der Zinssätze. Und sie würden nicht auf Kosten der Menschen mit niedrigem Einkommen und der Gesamtwirtschaft gehen.

Menschen mit niedrigem Einkommen sind besonders gefährdet, da sie i.d.R. die ersten sind, die entlassen werden, wenn sich die Wirtschaft verlangsamt (und die letzten, die eingestellt werden, wenn sie sich erholt). Rezessionen schaden auch jüngeren Menschen, die versuchen, auf dem Arbeitsmarkt Fuß zu fassen.

Misery Index, Graph: Bloomberg, July 10, 2022

Um die Probleme des Arbeitskräfteangebots anzugehen, sollten die politischen Entscheidungsträger eine Einwanderungsreform, Investitionen in die Kinderbetreuung, einen höheren Mindestlohn und Gesetze zur Steigerung der Attraktivität des Arbeitsplatzes, insbesondere für Frauen und ältere Menschen, in Betracht ziehen, wie z.B. Joseph Stiglitz und Dean Baker in einem lesenswerten Beitrag bei Project Syndicate («Inflation Dos and Don’ts») hervorheben.

Es ist ein offenes Geheimnis, dass die europäische Geldpolitik derzeit gefordert ist, weil die importierte Inflation bei Energieträgern einen raschen Preisanstieg ausgelöst hat. Es handelt sich dabei aber wie gesagt um keine monetären Ursachen, sondern angebotsbedingte Preissteigerungen.

Dem gegenwärtigen Teuerungsschub mit den Mitteln der Geldpolitik zu begegnen, ist daher zum Scheitern verurteilt, wie Michael Hüther im Handelsblatt bekräftigt.

Probleme in der Versorgungskette lassen nach - Lieferfristen der Fertigungsbetriebe (letzter PMI), Graph: Goldman Sachs, July 10, 2022

Inzwischen pfeifen es die Spatzen von den Dächern, dass das geldpolitische Konzept der Geldmengenorientierung weltweit versagt hat. Auch die direkte Inflationssteuerung hat heute keine moderne Zentralbank in der geldpolitischen Disposition.

Die Erhöhung der Notenbankgeldmenge (monetary base) im Anschluss der GFC 2008-2009 hat nicht zu einem Anstieg des Preisniveaus geführt, wie die Beispiele Schweiz und Japan deutlich zeigen.

Es gibt also keinen Zusammenhang zwischen der Bilanzsumme einer Notenbank und der Inflationsrate.

Inflation entsteht nicht, wenn zu viel Geld zu wenig Güter jagt, sondern wenn die effektive Nachfrage grösser ist als das Angebot an Verbrauchsgütern. Und es ist evident, dass die verfügbaren Einkommen heute nicht schneller als die Produktionskapazitäten der Wirtschaft steigen.

Langfristige Inflationserwartungen - Termin-Inflationserwartungen, Graph: Goldman Sachs, July 10, 2022

Fazit:

Es lässt sich kurz zusammenfassen, dass das aktuelle Fed-Paper irgendwie mit dem Zaunpfahl in Richtung der EZB winkt.

Während globale Angebotsengpässe in allen Ländern eine Schlüsselrolle bei der Inflation gespielt haben, zeigt die Analyse der New York Fed, dass die relative Bedeutung dieser negativen Angebotsschocks (im Inland und im Ausland) im Euroraum größer ist als in den USA.

Die Ergebnisse der Studie vermitteln alles in allem ein gemischtes Bild über die potenzielle Wirksamkeit der Geldpolitik bei der Eindämmung der aktuellen Inflation.

Die Stimmung der Unternehmen in der Eurozone verschlechtert sich und die Sorge vor einer Rezession nimmt zu. Obwohl die EZB sich anschickt, demnächst die Zinsen zu erhöhen, scheint es im Moment nicht viel Unterstützung für den Euro zu geben.

Ganz im Gegenteil: Der Euro hat am Dienstag seit 20 Jahren erstmals auf einen US-Dollar gerutscht.

Die steigenden Energiekosten in Europa sind ebenfalls eine große Bedrohung, da die größte einzelne Pipeline, die russisches Erdgas nach Deutschland transportiert, jährlich gewartet wird und voraussichtlich 10 Tage lang nicht fließen wird. Und der Anstieg der Euro-Zinsen hat keinen Einfluss darauf.

Keine Kommentare:

Kommentar veröffentlichen