“Sudden Stop” in Economy After Jobs Surge?

Der Fed Vorsitzende Jerome Powell benutzte das Wort Disinflation während seiner 45-minütigen Pressekonferenz am Mittwoch 15-Mal.

"Wir können jetzt, glaube ich, zum ersten Mal sagen, dass der Disinflationsprozess begonnen hat".

"Es ist sehr erfreulich, sagen zu können, dass wir uns jetzt in einer Disinflation befinden".

Disinflation liegt vor, wenn sich die Inflationsrate verlangsamt. Während der Disinflation steigen die Preise weiter, aber langsamer als zuvor.

Eine Disinflation unterscheidet sich von einer Deflation, die eintritt, wenn die Preise über einen bestimmten Zeitraum hinweg sinken.

|

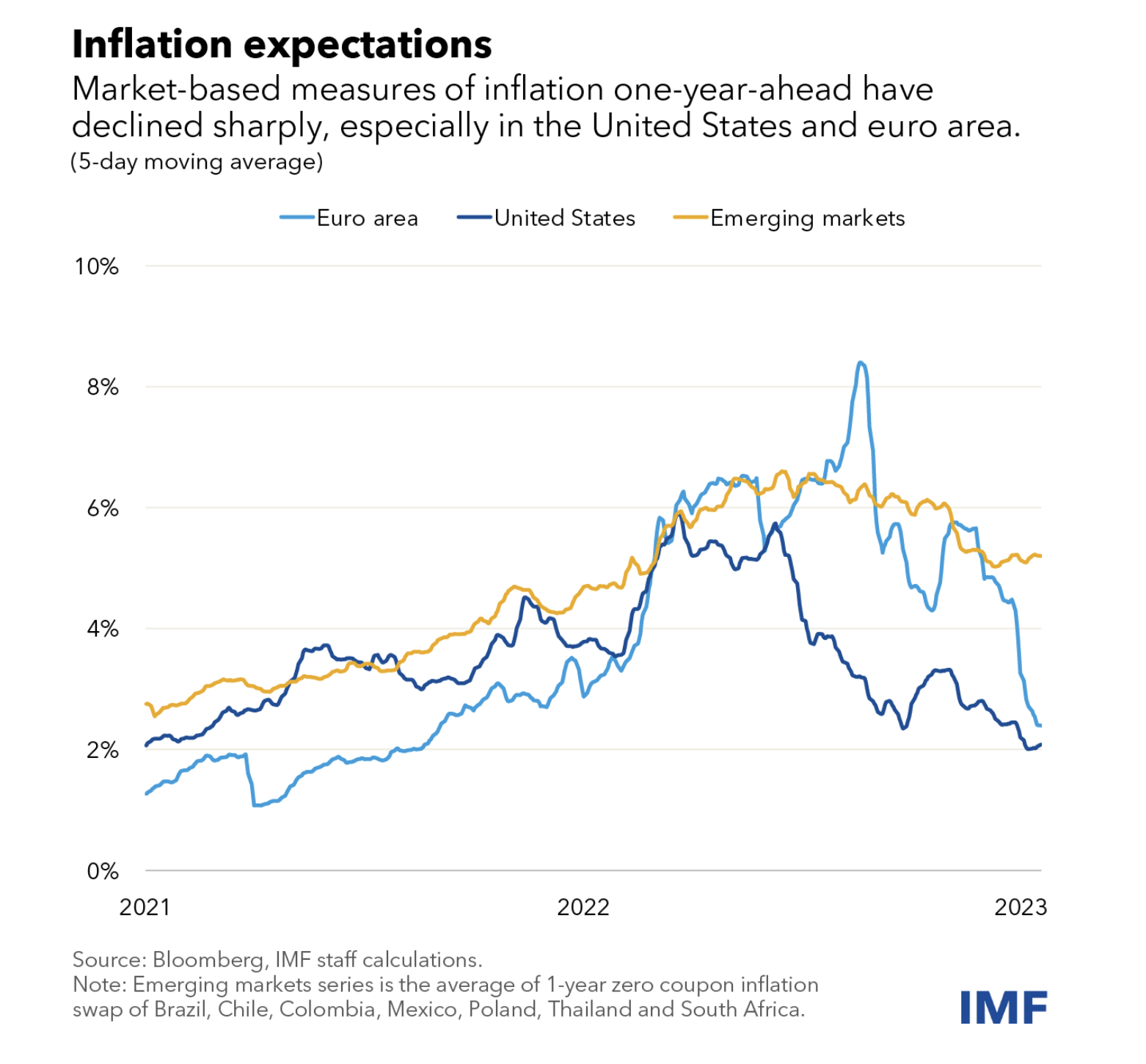

In den USA und im Euroraum sind die marktbasierten Messgrößen für die Inflation auf Sicht von einem Jahr von 6% im letzten Frühjahr wieder in die Nähe des 2%-Ziels der Zentralbanken zurückgekehrt, Graph: IMF, Febr 02, 2023. |

Im Gegensatz zu Inflation und Deflation, die sich auf die Richtung der Preise beziehen, bezieht sich Disinflation auf die Änderungsrate der Inflationsrate.

Ein gesundes Maß an Disinflation ist nach dem Lehrbuch notwendig, da sie eine Überhitzung der Wirtschaft verhindert. Das ist der Grund, warum Powell den Disinflationsprozess mit Nachdruck hervorhebt.

Die Gefahr einer Disinflation besteht jedoch darin, dass die Inflationsrate gegen Null geht, wie es 2015 der Fall war, wodurch das Gespenst der Deflation aufkommt.

|

Die von der Fed seit März vorgenommenen Zinserhöhungen belaufen sich nun auf insgesamt 4,5%, wobei sich der Leitzins nun in einer Spanne zwischen 4,50 % und 4,75 % bewegt, dem höchsten Stand seit 2007, Graph: Reuters, Febr 02, 2023. |

Der ehemalige Fed-Vorsitzende Alan Greenspan warnte 2003, dass angesichts der niedrigen Inflation von 1,8% "eine weitere erhebliche Disinflation eine unerwünschte Entwicklung wäre".

Kurz darauf senkte die Fed die Zinssätze, um zu verhindern, dass dies zu einem noch größeren Problem werden könnte - Deflation oder ein völliger Rückgang der Gesamtpreise, was Japan jahrzehntelang heimgesucht hat.

Der Nobelpreisträger Joseph Stiglitz argumentiert, dass die Inflation in den USA von der Angebotsseite getrieben wird, und sagt, dass die Zinserhöhungen der Fed die schwache Weltwirtschaft in eine Rezession stürzen werden, die die Schwächsten der Welt treffen würde.

|

US-Inflationsswaps zeigen steilen Zinsrückgang: 2,2 % für 1 Jahr gegenüber einem Verbraucherpreisindex von 6,5 %, Graph: Bloomberg TV, Febr 02, 2023. |

Heiner Flassbeck in seinem Blog schreibt, dass die Entscheidung der EZB vom 2. Februar, die Zinsen erneut um 0,50% anzuheben und auch für den März eine gleich große Erhöhung anzukündigen, als eine große Fehlentscheidung in die Geschichte eingehen werde.

Der ehemalige Chef-Volkswirt (von Januar 2003 bis Ende 2012) bei der Konferenz der Vereinten Nationen für Handel und Entwicklung (UNCTAD) in Genf, betrachtet die sog. Verlaufsraten, um die derzeitige Dynamik des Preisrückgangs zu vergegenwärtigen.

|

Die EZB bekämpft ein Phantom und übersieht, wie schnell sich schon im Verlauf des ersten Halbjahrs dieses Jahres die Preissituation entspannen kann, wenn es keine neuen negativen Schocks gibt, Graph: Heiner Flassbeck, Febr 03, 2023. |

Das heisst die Veränderungsraten gegenüber dem Vormonat und nicht diejenigen gegenüber dem Vorjahr.

Hier sieht man, dass sich die Raten sowohl für den Erzeuger- als auch den Verbraucherpreisindex zuletzt schon im negativen Bereich bewegt haben, Preise also absolut gefallen sind.

Paul Krugman erklärt auf Twitter, dass die Bemühungen um eine Schätzung der zugrunde liegenden Inflation zwar von gewissem Wert seien, aber gegenwärtig zu einem großen Teil am Thema vorbeigehen.

Warum?

Weil es, wenn sich die Kerninflation so schnell ändern kann, wie wir es in letzter Zeit beobachten, derzeit fast keinen Sinn macht, zu ergründen, was überhaupt "zugrunde liegend" ist.

|

| Disinflation, Graph: Paul Krugman, Blog, NYTimes, Febr 02, 2023. |

Die Hauptfrage scheint Krugman daher zu sein, was Disinflation erfordert: Die Frage, was eng damit zusammenhängt, warum die Inflation so schnell gestiegen ist.

Seiner Hypothese nach ist es die Nichtlinearität: Die Inflation reagiert viel stärker auf die Nachfrage, wenn die Wirtschaft in Schwung ist.

Fazit:

Der Auslöser des gegenwärtigen Disinflationsprozesses ist die straffe Geldpolitik der Zentralbank in Kombination mit QT (Quantitative Tightening; Verkauf von Wertschriften aus dem Portfolio der Zentralbank).

Disinflation kann aber auch als das Gegenteil von Reflation betrachtet werden, die dann eintritt, wenn die Stimulus-Pakete der Regierung auslaufen.

Die Fed verwendet den Begriff Disinflation üblicherweise, um einen Zeitraum mit nachlassender Inflation zu beschreiben. Das ist, was Fed-Chef Powell derzeit tut.

|

Das "duale Mandat" der Fed soll ein Gleichgewicht zwischen den Risiken der Inflation und den Vorteilen eines schnellen Wachstums und einer niedrigen Arbeitslosigkeit herstellen - derzeit sind die Vorteile einer niedrigen Arbeitslosigkeit enorm, und die Inflationsrisiken gehen rasch zurück, Graph: Josh Bivens, Economic Policy, Febr 02, 2023. |

Update:

Laut US-Arbeitsdepartement wurden im US-Arbeitsmarkt im Januar 517'000 Stellen ausserhalb der Landwirtschaft geschaffen.

Vor diesem Hintergrund weist der ehemalige Finanzminister Lawrence Summers auf die Gefahr eines plötzlichen Konjunkturabschwungs hin, nachdem das Beschäftigungswachstum die Erwartungen in den Schatten gestellt hatte.

Eine Tatsache ist aber, dass die Lohnzuwächse sich verlangsamen und hinter den Preissteigerungen zurückbleiben. Die amerikanischen Arbeitnehmer haben nicht die Macht, ihre Löhne zu erhöhen. Die großen amerikanischen Unternehmen haben aber die Macht, ihre Preise zu erhöhen.

Da die Preise nach wie vor schneller steigen als die Löhne, leiden die meisten Arbeitnehmer weiterhin unter einem Reallohn-Verlust, d. h. unter einem Rückgang ihrer Kaufkraft.

Die Sorge ist daher unbegründet, dass es nach dem jüngsten Beschäftigungswachstum zu einem «Sudden Stop» in der Wirtschaft kommt.

Keine Kommentare:

Kommentar veröffentlichen